Při prvním zamyšlení by se mohlo zdát, že trh dluhopisů má v těchto týdnech jednoduchý scénář. Řada centrálních bank v posledních měsících sazby snížila a posunula se do fáze vyčkávání. V USA se teprve čeká na první krok Fedu, ale například Japonsko jde opačným směrem a mírně zpřísňuje. Jelikož Evropa má hlavní část snižování sazeb za sebou, dalo by se očekávat, že dlouhodobé výnosy půjdou do strany nebo lehce níže. Realita je ale jiná - třicetileté výnosy v posledních týdnech dál rostou. V USA už desetileté výnosy začínají mírně klesat a třicetileté se dál tvrdohlavě drží u svých maxim.

Výnosy na dlouhém konci křivky už začínají vážně zvonit na poplach. Výnosy evropských třicetiletých dluhopisů a francouzských OAT dluhopisů jsou například na nejvyšších úrovních od roku 2009, německé státní Bundy zase od roku 2011 a britské státní Gilty dokonce na nejvyšších úrovních od roku 1998. Tyto extrémní úrovně vidíme z několika důvodů. Zaprvé investoři očekávají další zvyšování emisí vládních dluhopisů, což logicky tlačí ceny dolů a výnosy nahoru. Do mixu se nám také přidává politický chaos, jako je hlasování o důvěře ve Francii či značné rozpočtové spory ve Velké Británii. V neposlední řadě se skrze tyto pohyby projevují opodstatněné obavy, že inflace neklesne hladce k 2 % inflačnímu cíli. Vyšší ceny energií, rostoucí mzdy nebo náklady spojené se zelenou transformací naznačují, že prostředí levných peněz jen tak nepřijde. A proto aby vůbec někdo tyto papíry kupoval, musí výnosy růst - jinak by žádný zájem nebyl.

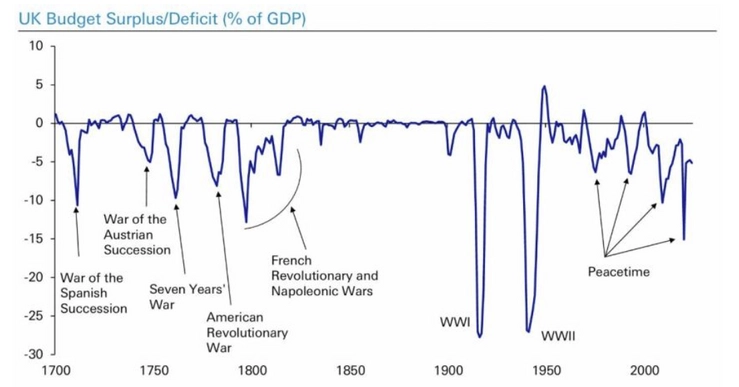

Británie je dnes nejviditelnější případ. Země momentálně hospodaří s rozpočtovými deficity, které připomínají spíše válečné časy a jsou srovnatelné s napoleonskými válkami nebo světovými konflikty. Státní dluh už dosahuje 2,7 bilionu liber a jen úrokové platby letos spolkly zhruba 111 miliard liber. Jinými slovy, každá dvanáctá libra ve státním rozpočtu musí jít na obsluhu dluhu. Británie podobné extrémní rozpočtové deficity nikdy v období míru neměla, a proto se nelze divit, že aktuální výnosy britských třicetiletých dluhopisů tuto zhoršující se fiskální situaci reflektují - výnosy přesahují úrovně státních dluhopisů USA i Řecka. Pro srovnání, řecké třicetileté výnosy se drží kolem 4,3 %, zatímco britské vystoupaly až k 5,7 %. Laicky řečeno, Británie dnes platí vyšší úroky než země, která byla ještě před dekádou veřejným symbolem evropské dluhové krize. Britská centrální banka přitom už třikrát snížila sazby - základní sazba klesla na 4,00 % a trh počítá s dalším poklesem v listopadu. Přesto ale výnosy na dlouhém konci zůstávají na maximech, což je důkaz, že trh začíná vnímat Velkou Británii jako velmi rizikového dlužníka. To samozřejmě neznamená, že by se zítra opakoval scénář dluhové krize Řecka z let 2010 - 2012. Je ale dobré připomenout, že i u Řecka působily kreditní trhy dlouho relativně klidně, než se situace během několika měsíců dramaticky zlomila. A co je nejhorší - ani očekávané snižování sazeb nepřináší úlevu. Investoři prostě nevěří, že problém rostoucího dluhu vyřeší levnější peníze.

Zdroj grafu: X, The Kobeissi Letter global bonds tweet 1, 1.9.2025

A toto napětí lze pozorovat nejen v Británii. V Japonsku se třicetileté výnosy poprvé dostaly nad 3,2 % a v USA je obraz zamlžený. Desetileté výnosy tam klesají v očekávání prvního snížení Fedu, ale třicetileté se dál drží u maxim kolem 4,9 %. Ani američtí investoři tedy neví, co přijde dál, a za půjčování státu vyžadují kompenzaci vyšší dlouhodobou prémií.

Globální vlna snižování sazeb tedy rozhodně není univerzální lék na rostoucí zadlužení. Každá ekonomika má své vlastní slabiny, a právě na dlouhém konci křivky se ukazuje klesající reálná důvěra investorů. Stále zřetelněji se ukazuje, že dlouhodobé státní dluhopisy už nelze brát jako samozřejmý bezpečný přístav, ale spíše jako sázku zatíženou politickými a fiskálními riziky. Pokud by se napětí na dluhopisových trzích dál stupňovalo, nejspíše by přišla další várka kvantitativního uvolňování ze strany ECB a Bank of England. Aby se naopak důvěra investorů vrátila, bude třeba zpomalit tempo emisí, předložit věrohodné fiskální plány a hlavně ukázat, že inflační trajektorie je vážně pod kontrolou. A to rozhodně nebude hned. Dokud se tak nestane, zůstanou výnosy na dlouhém konci tvrdohlavě vysoko a investoři se budou dál přesouvat do zlata. To si tento týden připsalo další historické maximum, když cena vystoupala až na 3600 dolarů za unci. Obecně by tedy investoři měli být obezřetní a mít na paměti rostoucí rizika spojená s držením dlouhodobých dluhopisů. Prozatím ale není důvod k větší opodstatněné panice jako při kreditní krizi v roce 2011 - kreditní spready (výnosy vládních dluhopisů evropských zemí a německých Bundů) i nadále zůstávají nízké.

Zdroj grafu: X, The Kobeissi Letter global bonds tweet 2, 1.9.2025

Další zdroje: Reuters, Stocks rebound but soft US jobs data, global bond selloff keep investors on edge, 3.9.2025; The Wall Street Journal, Bond Traders Sing the Blues, 2.9.2025; Reuters, Safe-haven gold rally gains further momentum after soft US data, 3.9.2025

Čína uspořádala největší vojenskou přehlídku v dějinách Čínské lidové republiky, aby připomněla 80. výročí konce druhé světové války. Přehlídka sloužila nejen jako slavnost, ale také demonstrace čínské vojenské síly a technologického pokroku, kterou svět nemohl ignorovat. Na náměstí Nebeského klidu nastoupilo více než 12 tisíc vojáků a Čína poprvé veřejně ukázala celou svou jadernou triádu - tedy pozemní, námořní i letecké odpalovací systémy, včetně mezikontinentálních raket DF-5C a DF-61. V rámci dobrých vztahů a společného spojenectví seděl vedle Xi Jinpinga na tribuně i ruský prezident Vladimir Putin a severokorejský vůdce Kim Jong-un. Kvůli ruské válce na Ukrajině a nezodpovědnému severokorejskému jadernému programu na akci nikdo ze západních představitelů nedorazil. Předsedkyně Evropské komise Kaja Kallas upozornila, že Čína, Rusko, Severní Korea a Írán se stále více staví do role bloku, který rád veřejně ignoruje mezinárodní pravidla. Podle amerických analytiků šlo o jasný signál spojencům, že Čína bere budování protiváhy západním aliancím vážně. Donald Trump přehlídku označil za varovný signál a hned v pátek prosadil, aby Amerika v rámci nutného tvrdšího postoje místo názvu Ministerstvo obrany znovu používala historické označení Ministerstvo války. Samotná přehlídka se výrazněji do trhů nepromítla, hlavní čínský Shanghai Composite Index uzavřel den s mírnou ztrátou 1,37 % a americký dolar lehce oslabil o 0,25 %.

Zdroje: The Wall Street Journal, China Flaunts Military Might With Lavish Parade—and Sends Warning to Washington, 3.9.2025; Reuters, Diplomatic tour de force: China's Xi shows he's 'totally in charge', 5.9.2025; Barrons, People Gather To Watch China's Massive Military Parade In Beijing, 3.9.2025; Reuters, Morning Bid: Bond markets rattle as Xi's tanks roll, 3.9.2025

Zakladatel a šéf Rohlík Group Tomáš Čupr v rozhovoru pro agenturu Reuters uvedl, že zvažuje vstup na burzu. Firma letos počítá s meziročním růstem tržeb o 35 %, což by znamenalo zhruba 1,43 miliardy eur. Rohlík už dnes nefiguruje jen jako supermarket na internetu, ale nově i jako reklamní platforma. Jejich služby využívá téměř stovka značek a příjmy z reklamy by v roce 2025 měly dosáhnout 3 - 5 milionů eur. Zároveň také spustil novou technologickou platformu Veloq, která staví na jejich konkrétním know-how z oboru a umožňuje ostatním obchodníkům provozovat e-shop s potravinami a doručovat je ještě v ten samý den. Tento byznys je pro Rohlík zajímavý hlavně díky vysoké ziskovosti, jelikož marže této divize se budou pohybovat okolo 50 - 60 %. Pro srovnání, jeho hlavní činnost, prodej potravin, má marži spíše 20 - 30 %. Doposud bylo možné do Rohlíku investovat pouze přes fond kvalifikovaných investorů nebo skrze jejich dluhopisové emise. Většina investorů tak zatím neměla možnost se do Rohlíku zapojit, ale případné IPO by z něj mohlo udělat jednu z nejzajímavějších českých investic posledních let.

Zdroje: Reuters, Online grocer Rohlik bets on services, advertising as it mulls IPO, 4.9.2025; Patria, Rohlik na burze? Čupr zvažuje IPO, 4.9.2025

Americký federální soud oficiálně ukončil dlouho sledovaný antimonopolní proces s Googlem v jeho prospěch. Soudce Amit Mehta sice označil Google za monopol v oblasti vyhledávání, ale ponechal jeho velmi lukrativní dohodu s Applem v platnosti. Google tak může dál platit Applu za to, že jeho vyhledávač zůstává v iOS jako defaultní možnost. Soud dokonce hrozil i kompletním oddělení divizí vyhledávání a reklamy, tedy rozdělení dvou činností, které dohromady tvoří většinu příjmů Googlu. Zároveň ale zakázal Googlu uzavírat nové exkluzivní dohody a nařídil mu sdílet část dat s konkurenty, aby se na trhu uvolnilo místo i pro menší hráče. Pro Google to znamená zachování jádra byznysu a především uklidnění investorů, kteří se děsili případného rozdělení akcie. Největším vítězem tohoto rozhodnutí je však Apple. Google mu totiž podle odhadů platí 25 miliard dolarů ročně, což jsou pro Apple příjmy prakticky bez nákladů a tvoří až 20 % jejich čistého ročního zisku. Verdikt okamžitě zvedl akcie obou firem - Alphabet měl krásný gap up a zakončil den s růstem 9 % a Apple pohyb kopíroval s růstem 4 %, což podpořilo i širší index Nasdaq.

Regulátoři tímto rozhodnutím sice dali najevo určitou snahu brzdit domácí monopolní praktiky, ale zároveň ukázali, že k tvrdému zásahu se zatím neodhodlají. Není se čemu divit, obzvláště když jde o giganty, na kterých stojí velká část americké ekonomiky. Zkomplikování jejich spolupráce by totiž ohrozilo jejich budoucí finanční očekávání a tím bezesporu snížilo jejich aktuální valuaci. Alphabet (mateřská společnost Googlu) aktuálně tvoří 4.8 % S&P 500 a 9,1 % Nasdaq 100 a Apple tvoří 6,1 % S&P 500 a 11,5 % Nasdaq 100, takže jejich negativní zprávy by mohly zbytečně poslat americké trhy do hlubší korekce.

Zdroje: Reuters, Google keeps Chrome and Apple deal but must share data in big antitrust ruling, 3.9.2025; Barons, Antitrust Still Looms Over Big Tech. Google’s Latest Case May Have Been Unique., 4.9.2025; The Wall Street Journal, Google Dodges Worst Penalties in U.S. Antitrust Case, 3.9.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.