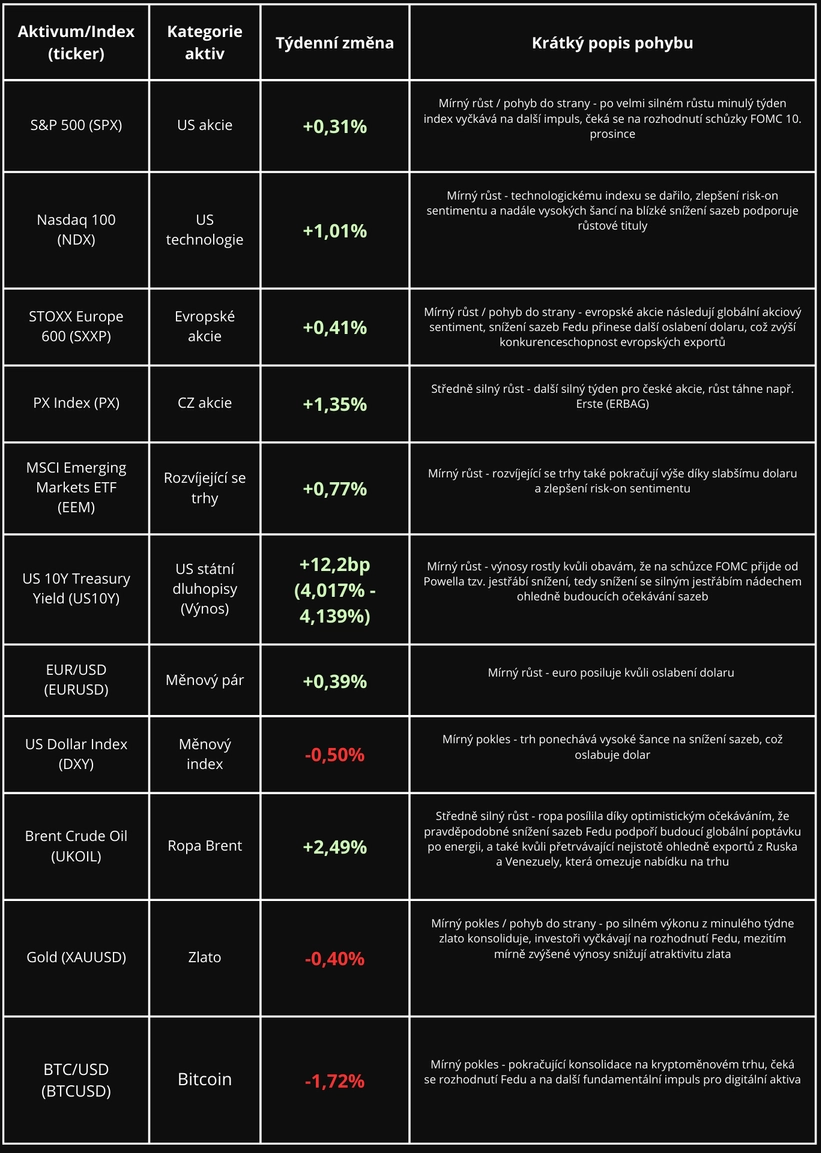

Fed po téměř 4 letech oficiálně ukončil svůj program kvantitativního utahování. Konec tohoto postupného snižování rozvahy, které poslední roky odčerpávalo likviditu z finančního systému, se však pevně očekávalo. Tempo snižování bylo totiž už od jara 2025 velmi mírné (cca 5 miliard dolarů měsíčně) a důsledky pro dostupnou likviditu tedy v praxi minimální. Přestože se tedy nejedná o žádné převratné překvapení, nové ukončení alespoň symbolicky uzavírá celou éru předešlé přísnosti Fedu. Tato změna také znamená, že z trhu přestane mizet i ten poslední zbytek likvidity, takže prostředí bude o něco přívětivější než doposud. Pro akciové trhy to ale zatím nic zásadního nemění - likvidita byla poslední měsíce stabilní a dopad této změny na ocenění aktiv je momentálně jen velmi malý.

Pokud se podíváme na časovou osu, poslední velké kolo kvantitativního uvolňování odstartovalo po pandemické panice v březnu 2020 a skončilo v březnu 2022 při stále se zvyšující inflaci (CPI 8,5 % v březnu 2022). Ta dále stoupala a v červnu 2022 dosáhla maxim na hodnotě 9,1 %, což si vyžádalo ráznou reakci. Ve stejném měsíci tedy Fed začal oficiálně utahovat (konec reinvestování splátky vládních dluhopisů a hypotečních cenných papírů), což trhy s předstihem vycítily a hlavní akciové indexy přešly do nutné korekce. Akcie se tehdy musely adaptovat na nové tržní prostředí, kde Fed upřednostňoval boj s inflací před podporou trhů a zvyšováním valuací. Například index S&P 500 tehdy zažil pokles 27 % a Nasdaq 100 pokles 37 % a trvalo přes 2 roky, než se indexy znovu vyšplhaly na nová maxima. Toto utahování je tedy nyní oficiálně k 1.12.2025 u konce. Celkově Fed během této fáze stáhl z finančního systému solidních 2,4 bilionu dolarů, tedy přibližně 27 % své celkové bilance. Objem aktiv se tak konečně a po dlouhém boji poprvé od roku 2020 vrátil na úrovně z období těsně po pandemickém QE. Z toho 1,58 bilionu tvořily vládní dluhopisy a téměř 700 miliard hypoteční cenné papíry.

Graf 1: Celková aktiva Fedu v letech 2008 - 2025. Na grafu lze vidět vývoj během finanční krize, prvního kola QT, kolapsu repo trhu v roce 2019, pandemického QE, pádu Silicon Valley Bank a aktuálně ukončeného druhého kola QT.

Co se bude dít dál? Konec kvantitativního utahování automaticky neznamená žádný začátek opačné strany mince, tedy kvantitativního uvolňování. Alespoň v blízké budoucnosti by bilance Fedu měla zůstat víceméně stabilní. V příštím čtvrtletí by mohl Fed začít mírně bilanci navyšovat, aby udržel dostatečnou úroveň bankovních rezerv - aktuální odhady analytiků hovoří o 20 miliardách dolarů měsíčně. Byť se jedná o navyšování a na sociálních sítích nejspíše uvidíme četné optimistické predikce o tom, jak tyto nákupy nafouknou ceny aktiv ještě výše, je nutné zůstat nohama na zemi. Tyto nákupy se nejspíše budou týkat pouze krátkodobých státních poukázek, takže rozhodně nepůjde o nic podobného masivnímu QE z roku 2020, kdy Fed nakupoval především dlouhodobé státní dluhopisy a hypoteční cenné papíry v extrémním tempu - v prvních týdnech pandemie dokonce 300 - 400 miliard dolarů týdně. Je téměř jisté, že někdy v budoucnu se opět dočkáme skutečného QE jako v roce 2020, ale je velmi nepravděpodobné, že k tomu dojde bez nějakého významného katalyzátoru. Muselo by se jednat o velký šok (např. o prudký chaos na dluhopisovém trhu, vážnou krizi, válku), aby Fed opět přistoupil k další obrovské expanzi své bilance. Zároveň ale platí, že pravděpodobnost brzkého návratu skutečného QE s každým uplynulým dnem klesá. Aktuální ministr financí Scott Bessent je známý svým tvrdším postojem k velikosti bilance Fedu a tuto otázku činí ústředním tématem při rozhovorech s kandidáty na příštího předsedu Fedu. Opakovaně kritizoval tehdejší postoj extrémního rozšiřování rozvahy Fedu po roce 2008 a 2020, což podle něj vedlo k historickému nafukování cen všemožných aktiv, prohlubování společenské nerovnosti a vytvoření tržního prostředí, kde Fed fungoval jako záchranná síť pro vlastníky aktiv. Dá se proto očekávat, že příští šéf Fedu bude v podobné otázce agresivního rozšiřování bilance mnohem zdrženlivější.

Další zdroje: MarketWatch, Opinion: Everyone’s waiting for a rate cut — but the Fed’s already shown its hand, 3.12.2025; SeekingAlpha, Fed Ends QT As Operating Income Turns Positive For First Time In 3 Years, 1.12.2025

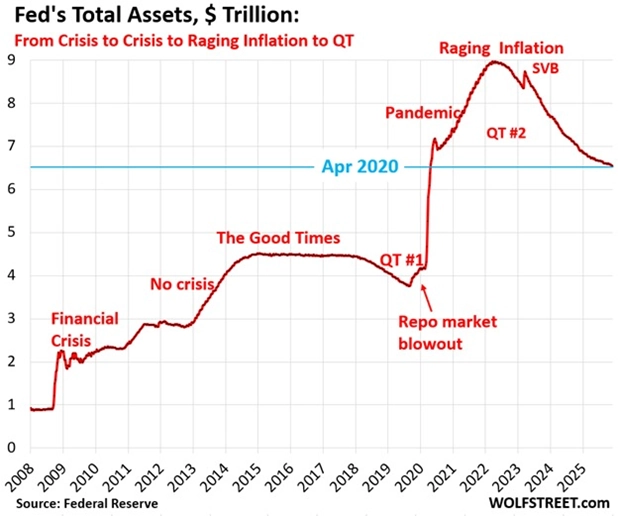

Společnost Strategy (MSTR), známá svým obřím bitcoinovým portfoliem (aktuálně 650 tisíc BTC, cca 3 % všech možných BTC), minulé pondělí oznámila vytvoření dolarové rezervy v hodnotě 1,44 miliardy dolarů, která má zvýšit stabilitu a uklidnit investory při tržních výkyvech. Fond pokryje výplaty dividend, úroky z dluhu a výdaje na běžný provoz minimálně na další rok. Skutečný motiv založení těchto rezerv není žádné tajemství. Akcie Strategy spadly od svého vrcholu v listopadu minulého roku o 71 %, Bitcoin si poslední týdny prošel hlubokou korekcí a získat nový kapitál je dnes mnohem obtížnější, než v éře nulových sazeb. V takovém prostředí se tedy i firma, která celé roky bez problémů spoléhala na strategii Bitcoinu na páku, začíná potit. Největší riziko pro firmu (a kvůli velikosti jejich portfolia a omezené likviditě také pro celý kryptoměnový trh) je scénář, když by byli nuceni prodávat vlastní BTC zásobu v nejhorší možnou chvíli, tedy uprostřed hluboké korekce - čemuž se nyní Michael Saylor snaží aktivně předcházet.

A přesně zde se dostáváme k analogii, která jejich situaci vystihuje překvapivě přesně. Celý příběh připomíná známé přirovnání s mužem, který léta kupuje vejce za stále vyšší ceny a nakonec zjistí, že není komu je prodat, protože byl jediným kupcem po celou dobu jen on sám. Strategy je nyní (s trochou nadsázky) v podobné pozici. Celá identita firmy stojí na tom, že bitcoiny neprodává. Dolarová rezerva má tedy tuto past obejít a dát firmě čas, aby přečkala podobná obtížná období. Na sociálních sítích se také začala šířit krásná zmínka ironie. Firma, která roky budovala svou značku na tom, že na dolar není spoleh a Bitcoin jsou ty reálné peníze, byla tedy nově nucena vytvořit obří rezervu právě v dolarech.

Graf 2: Procentuální vývoj cen akcií firem držících Bitcoin oproti ceně Bitcoinu od začátku roku 2025.

Další zdroje: The Wall Street Journal, Strategy, the Bitcoin-Buying Company, Raises $1.44 Billion to Weather Crypto Downturn, 1.12.2025; Barrons, Strategy Took a Big Step Toward Solving Its Bitcoin-Preferred Problem. Here’s How., 1.12.2025

OpenAI má za sebou jeden z nejrušnějších týdnů letošního roku. Generální ředitel Sam Altman totiž hned v pondělí 1. prosince poslal zaměstnancům interní zprávu, ve které vyhlásil takzvaný červený poplach a ihned přesměroval většinu kapacit zpět na jádro celé firmy, tedy na ChatGPT. Během několika hodin se interní zpráva dostala do médií a analytici i investoři po celém světě přemýšleli, zda OpenAI nezačíná riskantně ztrácet dosavadní náskok. Důvodem tohoto poplachu byla nová verze modelu Gemini3 od Googlu (GOOGL), která ve veřejných testech porazila všechny dostupné modely OpenAI. A to není jediné, co jde momentálně Googlu od ruky - mimo stabilně zvyšující se zisky firma hlásí také rychlý růst uživatelů či pokroky v partnerství s Applem (AAPL), kde bude jeho AI mozkem nového hlasového asistenta v Apple zařízeních. Sam Altman tedy dočasně pozastavil práci na reklamním systému a dalších méně prioritních projektech a nechal týmy přesunout přímo k vývoji nového modelu ChatGPT.

Celá situace tak připomíná další kolo tiché studené války v AI sektoru. Tu první před 2 lety odstartoval právě Sam Altman, když poukázal slabiny tehdejších systémů Googlu. Tentokrát je ale v opačné pozici a musí světu dokazovat, že ChatGPT je pořád v popředí a neusnul místo toho na vavřínech. Pro volný trh je to ale vlastně dobrá zpráva. Více konkurence totiž znamená rychlejší inovace, propracovanější produkty a větší hodnotu pro koncové uživatele.

Zdroj: Reuters, OpenAI's panic button risks sounding false alarm, 3.12.2025; The Wall Street Journal, OpenAI Declares ‘Code Red’ as Google Threatens AI Lead, 2.12.2025; OpenAI Issues ‘Code Red’ Warning to Staff. Why That’s Good News for Oracle Stock., 2.12.2025

Netflix (NFLX) oznámil obrovskou transakci v hodnotě 82,7 miliardy dolarů - převzetí studií Warner Bros., HBO, HBO Max a dalších prémiových částí Warner Bros. Discovery. (WBD). Důležitou součástí dohody je, že Warner nejprve oddělí tradiční kabelové kanály do samostatné veřejně obchodované firmy, takže Netflix kupuje jen budoucnost - nikoli dlouhodobě klesající televizní divizi. Nově získá přístup k jedné z nejhodnotnějších knihoven na světě, včetně značek jako Harry Potter, Hra o trůny či Batman a zároveň odstraní jednoho ze svých nejbližších konkurentů na trvale přeplněném streamingovém trhu. Nabídka Netflixu 27,75 USD za akcii překonala i agresivní návrh společnosti Paramount, který chtěl převzít celou společnost včetně kabelových sítí. Netflix touto akvizicí přidá ke svým více než 300 milionům předplatitelů dalších téměř 130 milionů z HBO Max.

Warner Bros. Discovery otevřel s výrazným gapem a den nakonec uzavřel o 6,19 % výše. Netflix naopak klesl o 2,7 %, protože investoři vstřebávali finanční náročnost transakce a možné problémy s regulátory.

V Hollywoodu se nyní ozývají obavy, že podobná koncentrace moci může značně omezit pestrost filmového průmyslu. Netflix se však snaží veřejnost uklidnit oznámením, že bude pokračovat v uvádění filmů Warner Bros. v kinech, zvýší investice do původní tvorby a nabídne výhodnější balíčky služeb. Pokud regulátoři v USA a EU transakci povolí, Netflix se definitivně promění z digitální platformy ve skutečný nový Hollywood.

Zdroj: Reuters, Netflix to buy Warner Bros Discovery's studios, streaming unit for $72 billion, 5.12.2025; The Wall Street Journal, Netflix to Buy Warner Bros. for $72 Billion, 5.12.2025

Sledujte aktuální tržní novinky na našem YouTube kanále

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.