.webp)

Minulý týden kombinoval výrazně pozitivní náladu s důrazem na rostoucí citlivost na valuace a makro detaily. Únorový průzkum Bank of America ukázal vysokou míru optimismu správců fondů, nicméně uvnitř akciového trhu dochází k přesunu kapitálu směrem k hodnotovým titulům a menším společnostem. Maloobchodní řetězec Walmart (WMT) sice vykázal lepší zisky, ale akcie oslabily, jelikož Amazon (AMZN) převzal vedení v ročních tržbách a vysoké ocenění omezilo další potenciál. Zveřejněná data PCE inflace potvrdila vytrvalost cen ve službách, což způsobilo posun očekávání ohledně sazeb Fedem až na období po červnovém zasedání. Celkový obrázek o makro datech doplnil předběžný odhad HDP za čtvrté čtvrtletí 2025, který vykázal růst pouze 1,4 % místo očekávaných 3,0 %. Zde se nejvíce podepsalo zejména dlouhé zastavení vlády, které ekonomický růst snížilo o 1,15 %. Po 5 měsících právního jednaní také Nejvyšší soud rozhodl o zrušení předchozích cel, ale Trump ihned reagoval zavedením dočasného globálního cla podle sekce 122, nejprve 10 % a následně 15 % s okamžitou účinností.

V následujícím týdnu zveřejní své výsledky Nvidia (NVDA). Výhled a komentář této firmy bude důležitý pro sentiment polovodičového i širšího technologického sektoru. Po rozhodnutí Nejvyššího soudu o clech se nyní rozbíhají vyšetřování podle sekce 301, zda se z dočasných plošných opatření můžou stát cílenější a vyšší cla pro jednotlivé země.

Z únorového průzkumu Bank of America mezi správci velkých fondů vyplývá, že investoři zůstávají výrazně optimističtí, ale uvnitř akciového trhu začínají měnit preference. Do průzkumu se zapojilo 190 institucionálních správců fondů s objemem spravovaných prostředků ve výši 512 miliard dolarů. Nejčastějším scénářem je nyní žádné přistání, tedy pokračující růst světové ekonomiky bez výrazného ochlazení, který uvádí 52 % respondentů, zatímco tvrdé přistání čili recesi jen 6 %. Tomu odpovídá i nálada v průzkumu, kdy se ukazatel optimismu stále drží kolem vysokých hodnot 8,2 z 10.

Graf 1: Očekávání správců fondů ohledně vývoje globální ekonomiky v příštích 12 měsících jako podíl scénářů bez přistání, měkké přistání a tvrdé přistání v čase (v %).

.webp)

Graf níže naznačuje posun ve stylu investování, kde 43 % respondentů očekává, že hodnotové akcie (levněji oceněné firmy, často se stabilnějším ziskem a někdy i dividendou) překonají růstové akcie (firmy, u nichž investoři platí vyšší cenu hlavně za očekávaný budoucí růst). Pro investory to znamená, že trh přestává slepě platit za drahý příběh a začíná klást větší důraz na to, kolik firma skutečně vydělává dnes. V praxi to může znamenat větší zájem o sektory jako banky, průmysl nebo část energetiky, protože právě tam se hodnotové akcie často koncentrují.

Graf 2: Očekávání správců fondů ohledně relativní výkonnosti hodnotových (value) a růstových (growth) akcií. Čistý podíl investorů očekávajících lepší výkonnost hodnotových akcií dosáhl přibližně 43 %, což je nejvíce od dubna 2025.

.webp)

Na grafu níže vidíme, že poprvé za posledních 10 měsíců se v průzkumu překlápí nálada ve prospěch menších firem. Názor 18 % respondentů je takový, že akcie menších společností budou v nejbližší době výkonnější než akcie velkých firem. V tomto případě to může znamenat, že růst trhu už nemusí být postavený hlavně na několika největších a nejznámějších titulech, ale může se víc rozlít i do širších tržních segmentů, kde jsou právě menší firmy. Takové období často přichází tehdy, když investoři věří v pokračující ekonomickou aktivitu a mají chuť hledat výnos i mimo největší hráče. Zároveň je dobré mít na paměti, že celkový optimismus je teď hodně vysoko, takže jakékoli zklamání může přijít rychle a trh na něj může reagovat ostřeji. Proto dává smysl držet menší rezervu a část portfolia mít ve stabilnějších titulech, aby případný výkyv tolik nebolel.

Graf 3: Očekávání správců fondů ohledně relativní výkonnosti akcií malých a velkých společností. Čistý podíl investorů očekávajících překonání velkých společností akciemi malých firem se poprvé za 10 měsíců dostal do kladných hodnot (cca +18 %).

.webp)

Další zdroje: Yahoo Finance, BofA Survey Shows Investor Worry Over Capex Race at Record High, 17.2.2026; Atrani Capital, February 2026 Bank of America Global Fund Manager Survey, 18.2.2026; Fortune, ‘Doubts around the AI revolution are emerging,’ BofA says, as the market sees a ‘double-edged sword’ that could ‘cannibalize’ profits, 20.2.2026

Maloobchodní řetězec Walmart (WMT) minulý čtvrtek vykázal za čtvrté čtvrtletí mírné překonání ziskových odhadů a následně oznámil rozsáhlý program zpětného odkupu akcií v objemu 30 miliard dolarů. Akcie přesto mírně oslabily, protože pozornost trhu se přesunula k opatrnému výhledu nového vedení a ke ztrátě pozice amerického podniku s největšími ročními tržbami. Tu vůbec poprvé převzal Amazon (AMZN), jehož celoroční tržby podpořené silným segmentem cloudových služeb dosáhly 716,9 miliardy dolarů a překonaly tak 713,2 miliardy dolarů Walmartu. Ztráta dominantního postavení souvisí s rostoucí vybíravostí spotřebitelů a s napjatými rozpočty domácností. Ty pod vlivem inflačních tlaků raději odkládají dražší nákupy ve prospěch nezbytných výdajů za potraviny.

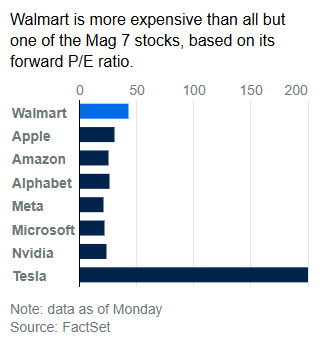

Graf 4: Srovnání očekávaných zisků P/E poměru společnosti Walmart a technologických firem skupiny Mag7. Walmart je podle očekávaného poměru ceny k zisku oceněn výše než většina těchto technologických společností, s výjimkou Tesly.

Aktuálně se titul obchoduje na úrovni 43násobku očekávaných zisků (P/E), tedy výše než všechny akcie ze skupiny Mag7 s výjimkou společnosti Tesla (TSLA). Tato valuace odráží předchozí masivní tok kapitálu do defenzivních aktiv, díky čemuž tržní kapitalizace společnosti Walmart 3. února poprvé v historii překonala hranici jednoho bilionu dolarů. Napjatý poměr ceny k ziskům naznačuje, že odměna za podstoupené riziko je u této investice velmi nízká, což zároveň omezuje budoucí potenciál zhodnocení a tlumí tržní dopad oznámených zpětných odkupů akcií. Případná sektorová rotace a přesun kapitálu k fundamentálně levnějším růstovým titulům se tak jeví jako pravděpodobný důsledek přetrvávajícího vysokého ocenění defenzivních segmentů.

Další zdroje: Barrons, Walmart Earnings Beat Estimates. Why the Market Shrugged It Off., 18.2.2026; The Wall Street Journal, Walmart Sales Climb, Driven by Grocery and Online Gains, 19.2.2026; Reuters, Wall Street ends down as Nvidia slides and private equity stocks sink, 19.2.2026

V pátek 20. února byla zveřejněna prosincová data PCE, která ukázala meziroční růst 2,9 % a po očištění o potraviny a energie 3,0 %, přičemž celkové číslo zhruba odpovídalo odhadům, ale očištěná složka vyšla mírně výš, než se čekalo. V samotném prosinci ceny vzrostly meziměsíčně o 0,4 % a stejně tak i očištěný ukazatel, největší příspěvek měly služby se zvýšením o 0,3 % a zboží přidalo 0,4 %. Z viditelných položek vyskočily ceny stravování mimo domov a ubytování o 0,9 % a ve výhledu se navíc objevilo i skokové zdražení právních služeb o 12,0 %, zatímco energie přidaly jen 0,2 % a jejich vliv byl podstatně slabší. Po zveřejnění dat se posunula očekávání ohledně snižování sazeb Fedem směrem k pozdějšímu termínu, nejčastěji až na období po červnovém zasedání, protože inflace ve službách zůstává vytrvalá.

Graf 5: Vývoj inflace PCE v USA, kde tmavě modrá křivka představuje jádrovou inflaci (core PCE, bez potravin a energií) a světle modrá křivka celkovou inflaci (overall PCE). Obě hodnoty se nacházejí nad inflačním cílem Fedu ve výši 2 %.

.webp)

Zdroje: The Wall Street Journal, Fed’s Preferred Gauge Shows Accelerating December Inflation Trends, 20.2.2026; Reuters, US PCE Inflation heats up in December, 20.2.2026

Americký Nejvyšší soud v pátek rozhodl poměrem 6 ku 3, že zavedená plošná cla uvalená administrativou podle zákona o mezinárodních mimořádných ekonomických pravomocích (IEEPA) byla nezákonná a prezident tím překročil své pravomoci. Donald Trump proto oznámil dočasné 10 % globální clo na 150 dní podle sekce 122 Obchodního zákona z roku 1974, tedy nástroj umožňující prezidentovi bez vyšetřování uvalit clo až do 15 % na všechny země při údajných závažných problémech platební bilance. Zrušení původních opatření teoreticky otevírá cestu k celním vratkám v odhadovaném objemu 175 miliard dolarů. Trumpova administrativa zároveň rozbíhá vyšetřování podle sekce 301, což je rámec pro prověřování nekalých obchodních praktik, na jehož základě lze následně zavádět cílenější a déle trvající cla. Také nelze vyloučit vleklé právní spory o zpětném vyplacení dříve vybraných celních příjmů, které by mohly dlouhodobě ovlivňovat americký rozpočtový deficit. V sobotu ale Trump oznámil navýšení dočasného globálního cla podle sekce 122 na 15 % s okamžitou účinností.

Graf 6: Znázornění přímého dopadu agresivní celní politiky Trumpovy administrativy na státní rozpočet USA. Cla se stala významným zdrojem příjmů, i když v ekonomické debatě se často řeší, že tyto náklady nakonec v cenách zaplatí koncoví spotřebitelé nebo dovozci.

.webp)

Zdroje: Barrons, Trump Plans to Double Down on Tariffs After Court Defeat. What’s Ahead for Investors., 20.2.2026; The Wall Street Journal, Trump Boosts New Global Tariff to 15% After Supreme Court Setback, 21.2.2026; Reuters, Trump pivots to new 10% global tariff, new probes after Supreme Court setback, 20.2.2026

Sledujte aktuální tržní novinky na našem YouTube kanále

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.