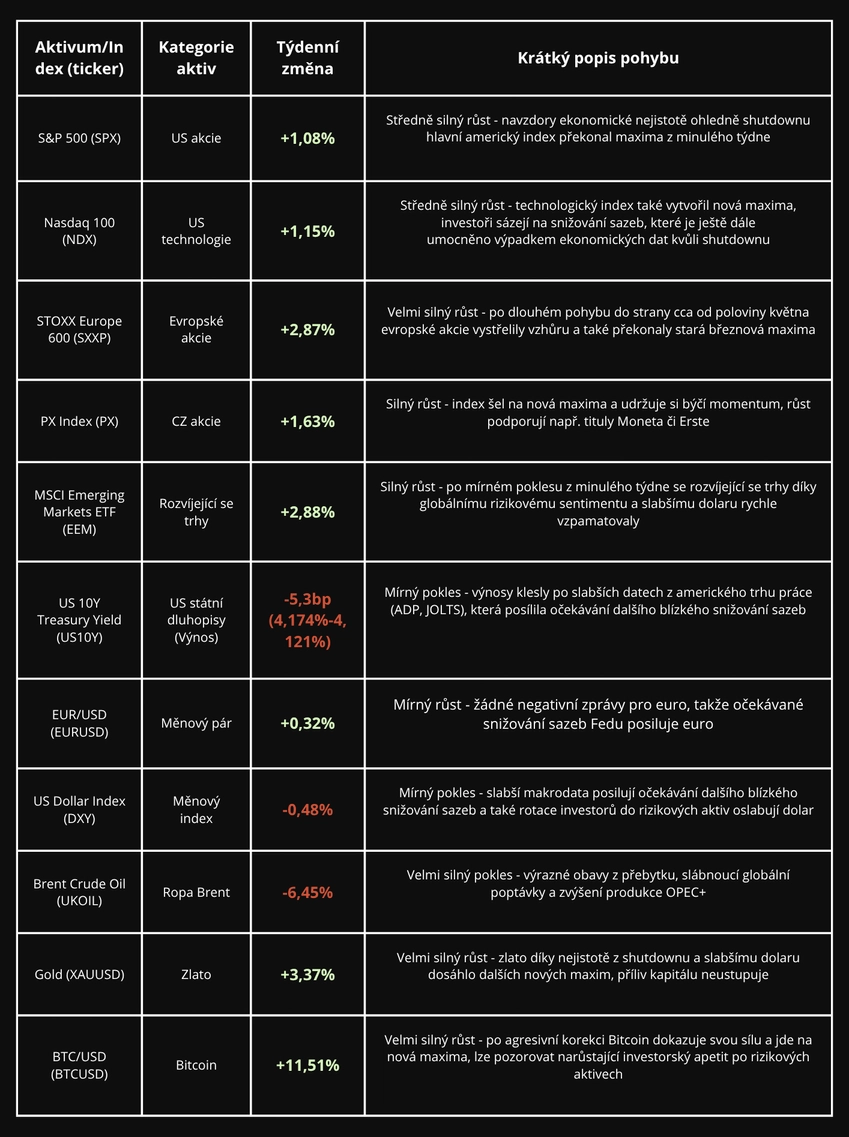

Američtí zákonodárci se nedokázali dohodnout na rozpočtu pro nový fiskální rok, a tak od 1. října Spojené státy oficiálně vstoupily do režimu shutdownu. Shutdown ale neznamená kompletní zastavení fungování státu - nezbytné služby jako soudy, bezpečnostní složky, armáda, letištní kontrola či zdravotní programy Medicare a Medicaid dále pokračují. Federální úřady ale fungují jen v omezeném režimu a statisíce zaměstnanců byli posláni na nucenou dovolenou, zatímco další desítky tisíc musejí dál pracovat bez nároku na okamžitou mzdu a doufají, že jim ji stát zpětně doplatí. Investoři by měli počítat s tím, že kvůli tomu budou nadcházející klíčová ekonomická data zpožděná.

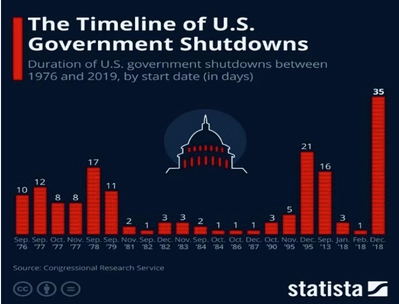

Historicky platí, že krátké shutdowny nemívají na finanční trhy ani ekonomiku dramatický dopad. Politické rozepře kolem rozpočtu jsou v USA díky vysoké politické polarizaci poměrně běžné - v průměru nastane shutdown každé 2 - 3 roky. Valná většina historických shutdownů trvala jen pár dnů (medián je 5 dní), protože zákonodárci se obvykle brzy dohodnou a vše se vrací do normálu. Výjimkou byl nejdelší shutdown na přelomu let 2018 - 2019, který se protáhl na 35 dní a podle rozpočtového úřadu CBO snížil americký HDP o zhruba 11 miliard USD. Tehdy šlo o dopad omezený především na federální úřady a kontraktory. Dnes by to USA stálo mnohem víc - americké HDP je výrazně vyšší (29 - 30 miliard USD) a rozpočtová závislost ekonomiky na federálním sektoru také vzrostla. Pokud by se tedy současná situace protáhla, ekonomika by každý týden přicházela asi o 0,1 % - 0,2 % růstu HDP, cca 7 - 15 miliard USD. Podle ratingových agentur by také podobné delší tahanice ubraly USA na důvěryhodnosti a mohly ohrozit aktuální kreditní rating země.

Shutdown skončí, až se kongres dohodne a prezident Trump podepíše nový zákon o financování. Je ale nutné zmínit, že ke konci října nás čeká další schůzka FOMC a pokud by se aktuální rozepře protáhly, Fed by kvůli pozastavení sledování ekonomických statistik neměl nejnovější data. Což by mohl být velký problém, jelikož Powell na každé schůzce opakuje, že se při rozhodnutí o sazbách vždy řídí aktuálními ekonomickými čísly. V takovém případě by mohl Fed snížit sazby o 50 bazických bodů místo aktuálně očekávaných 25, aby předešel negativnímu dopadu nejistoty na ekonomiku. Z pohledu investorů krátkodobý shutdown většinou nikoho moc nezajímá. Trhy už si na tyto politické rozepře zvykly a akciové indexy dál dělají nová maxima. Kdyby se ale rozpočtové tahanice protáhly na pár týdnů, trh by to nejspíše začal brát vážně. Potom bychom pravděpodobně viděli zvýšený přesun kapitálu do zlata a státních dluhopisů.

Zdroj grafu: Statista, The Timeline of U.S. Government Shutdowns, 30.9.2025

Další zdroje: Reuters, US government shutdown heads for third day amid partisan standoff - as it happened, 2.10.2025; Reuters, US government shutdown: What is open, what is closed, 1.10.2025; Barrons, Stock Markets Keep Hitting New Highs. No Government, No Problem., 2.10.2025, The Wall Street Journal, Trump Threatens Far-Reaching Cuts at Federal Agencies, 2.10.2025

Španělsko v minulých dvou týdnech získalo upgrade kreditního ratingu - a hned od všech tří nejuznávanějších ratingových agentur. Konkrétně tedy agentura Moody’s zvedla hodnocení na A3 z Baa1, agentura Fitch na A z A- a agentura S&P Global na A+ z A. Pro zemi jsou to skvělé zprávy, protože investoři ji nově vnímají jako méně rizikovou, což se jasně odráží na velmi nízkých spreadech vůči německým Bundům. Vyšší důvěryhodnost spolu s novým ratingem tak Španělsku přímo snižuje úroky, které musí země vyplácet svým věřitelům.

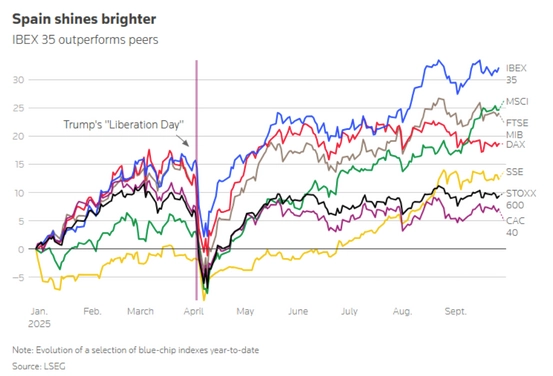

Španělský index IBEX 35 (IBEX) od začátku roku 2025 vyrostl už o 35 % a výkonnostně tak překonal konkurenční indexy, jako např. anglický FTSE 100 (FTSE), německý DAX (DAX), francouzský CAC 40 (CAC) i širší evropský STOXX Europe 600 (SXXP). Za tímto růstem stojí především síla bankovního sektoru - největší španělská banka Banco Santander (SAN) se od začátku roku 2025 už zdvojnásobila, zatímco mezinárodní Banco Bilbao Vizcaya Argentaria (BBVA) či domácí CaixaBank (CABK) si připsaly více než 80 %. Na zajímavý růst španělského indexu měla určitě vliv i výrazně nižší kapitalizace (cca 803 miliard EUR) než u ostatních evropských konkurentů. Například německý DAX má tržní kapitalizaci okolo 2,25 bilionu eur a širší evropský STOXX Europe 600 dokonce přes 14 bilionů eur, takže příliv kapitálu v těchto velkých indexech zdaleka nemá tak silný efekt jako u menšího španělského IBEX 35.

Po oznámení kreditního upgradu země výnosy na španělských desetiletých státních dluhopisech (tzv. Bonos) klesly přibližně o 6 bazických bodů. Ratingové agentury potěšila nedávná ekonomická data a u země nyní očekávají velmi pozitivní výhled. Ve druhém čtvrtletí 2025 totiž španělská ekonomika vzrostla meziročně o 3,1 % (nad odhadem o 2,8 %), zatímco průměr eurozóny vzrostl jen o 1,5 %. Dalším důležitým pozitivním trendem je klesající nezaměstnanost, která spadla na 10,3 % a dostala se tak na nejnižší úroveň od roku 2008. Nová pracovní místa vznikla hlavně ve znovu nastartovaném stavebnictví a také v cestovním ruchu, který letos vyzdvihuje opravdu silná sezóna. Jediné domácí varování představuje lehce zvýšená inflace, která v srpnu vystoupala na 3,2 % z červencových 2,8 % a drží se tak nad cílem ECB. Když to celé spojíme dohromady, tedy slušný růst ekonomiky, příznivou situaci na pracovním trhu a také konkrétní snahu dostat státní fiskální deficit pod 3 % HDP, je vidět, že Španělsko vstupuje do dalších let s jednoznačně zlepšeným makroekonomickým i investičním výhledem.

Zdroj grafu: The Wall Street Journal, Spain Inflation Picks Up Pace as ECB Looks Set to Keep Holding Rates in Place, 29.9.2025

Zdroje: Reuters, Spain's ratings upgrades add to sunny outlook for markets bull run, 30.9.2025; CNBC, Spain wins hat trick of credit upgrades as economy booms, 29.9.2025; AInvest, Spain's Ratings Upgrades and Their Implications for European Equities, 30.9.2025

Nedělní příspěvek Donalda Trumpa na jeho síti Truth Social vytvořil v pondělí výrazné gap-upy na kanabisových akciích. Trump v něm zdůraznil, že by CBD díky svým pozitivním zdravotním účinkům mělo být dostupné všem seniorům a ideálně i hrazené z federálního zdravotního programu Medicare. Sice šlo jen o osobní podporu, ale podle tržní reakce začali investoři sázet na to, že by se téma mohlo časem dostat i přímo do legislativy. Nejvíce posílil titul Tilray Brands (TLRY), který pondělí uzavřel s velmi slibným růstem o 61 %. Není divu, že právě této akcii investoři věnovali největší pozornost - poslední výsledky (Q4 2025) ukázaly rekordní tržby, neobvykle silný růst tržeb z mezinárodního byznysu o 71 % a zlepšení hrubé marže v kanabisové divizi ze 33 % na 40 %. U tohoto titulu ještě doplním, že ve čtvrtek 9. října zveřejní firma nové finanční výsledky (Q1 2026) a investoři budou jistě očekávat další pokračující úspěch mezinárodní expanze. Společnost Canopy Growth (CGC) zakončila den se solidním ziskem 17 % a Aurora Cannabis (ACB) přidala 28 %. Z Trumpova příspěvku ale neprofitovaly jen jednotlivé akcie - nahoru šly i kanabisové ETF. AdvisorShares Pure US Cannabis (MSOS) vyskočil o 28 % a Roundhill Cannabis ETF (WEED) o 26 %. Oba fondy jsou od začátku roku zhruba o 29 % výše a MSOS od dubnového dna dokonce o 142 %.

Podle Bena Laidlera, hlavního stratéga akcií ve společnosti Bradesco BBI, má jakákoliv podpora pro tento dlouhodobě sužovaný sektor obrovský význam a Trumpovo vyjádření to ukázalo naplno. Firmy už totiž několik let zápasí s federálním zákazem marihuany v USA, omezeným přístupem k bankovnímu financování a přísnými daňovými pravidly, kvůli nimž platí vyšší efektivní daně než jiné podniky. Sektor navíc trpí nadbytkem produkce, který tlačí ceny dolů, a investoři rychle vystřízlivěli z euforie po kanadské legalizaci v říjnu 2018, kdy mnozí věřili, že tehdejší (bublinové) valuace dále porostou. Aktuální optimismus posílilo další Trumpovo sdělení, že administrativa zvažuje přeřazení marihuany do mírnější kategorie, což by mohlo vést i ke zmírnění trestů za její užívání. Přesto je nutné zasadit tento překvapivě prudký růst do kontextu - většina kanabisových akcií či ETF je od vrcholu americké bubliny v roce 2021 stále o 90 % níže, některé dokonce o 99 %.

V USA je konopí legální pro léčebné účely už ve 40 státech a pro rekreační využití ve 24 státech. Na federální úrovni ale dál zůstává mezi kontrolovanými látkami, takže firmy v tomto sektoru čelí četným překážkám. Za Trumpovými slovy investoři našli střípek naděje, že by po dlouhé trnité cestě mohl přijít obrat k lepším časům. Sektor byl po splasknutí bublin v letech 2018 a 2021 už dlouho považován za mrtvý a málokdo čekal, že by kanabisové akcie znovu mohly získat významnou mediální pozornost. Uvidíme, zda se za tímto osobním názorem prezidenta skrývá opravdový záměr legislativu skutečně změnit.

Zdroj grafu: Tradingview, vlastní graf, data k 2.10.2025

Zdroje: Reuters, Cannabis stocks surge after Trump endorses cannabidiol for senior healthcare, 29.9.2025; Alpha Spread, Cannabis Stocks Jump After President Trump's Pro-CBD Comments, 29.9.2025; Seeking Alpha, Wall Street Breakfast Podcast: Weed Stocks Light Up, 30.9.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.