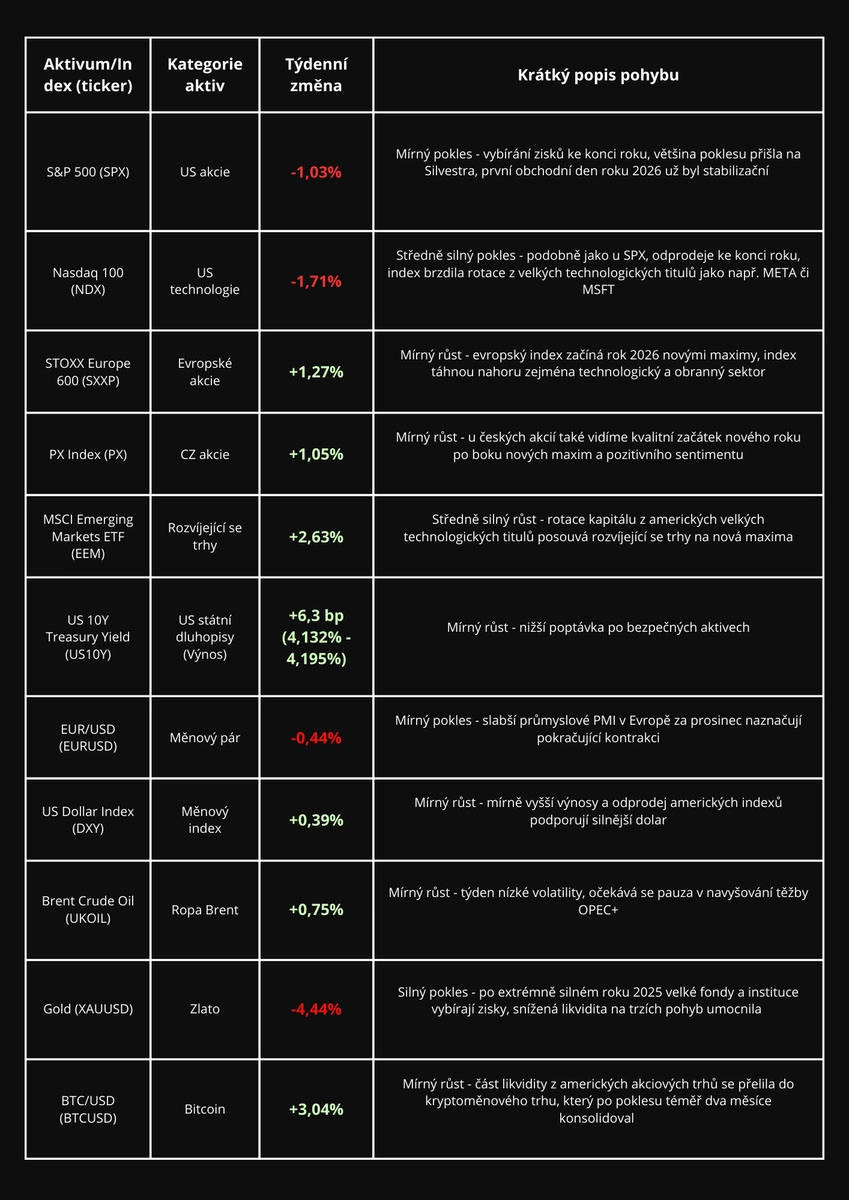

Poslední dny roku 2025 a první obchodní den roku 2026 se nesly v klidném, ale opatrném duchu, jak už to na přelomu kalendáře bývá. Tržní pohyby za tento týden nepředstavují žádnou novou fundamentální změnu, protože ve velkém docházelo k uzavírání starých pozic a rebalancování knih po významném růstovém roku. Americké akcie těsně před koncem roku mírně klesly, když investoři vybírali zisky. V prvním lednovém obchodním dnu ale došlo spíše ke stabilizaci ceny než akceleraci odprodejů. Evropa vstoupila do roku 2026 překvapivě sebevědomě - index se dostal na nová maxima, k čemuž přispěla především síla v technologickém a obranném sektoru. Rozvíjející se trhy si díky rotaci kapitálu z amerických velkých technologií připsaly ještě výraznější růst. Na měnovém trhu byl patrný mírně silnější dolar, podpořený slabší poptávkou po amerických státních dluhopisech a prosincovou kontrakcí evropského průmyslu. Zlato sice na přelomu roku prudce kleslo, šlo však především o vybírání zisků ze strany velkých fondů umocněné nízkou likviditou, nikoli změnu fundamentu.

V příštím týdnu nás v pátek večer čekají prosincová data NFP z amerického trhu práce. Investoři sledují, zda trend pozvolného ochlazování, tedy zpomalování tvorby nových pracovních míst bez větších propadů, je pořád aktuální. Důležité bude také sledovat vývoj mezd. Pokud zde bude viditelný rychlejší růst, naznačuje to přítomnost inflačních tlaků v ekonomice. Fed by potom pravděpodobně byl opatrnější při dalším snižování sazeb, došlo by k úpravě tržních očekávání a akciové trhy by nejspíše uzavřely den v červených číslech.

Přes víkend došlo k mimořádné geopolitické eskalaci. Administrativa Donalda Trumpa nečekaně oznámila zadržení venezuelského prezidenta Nicoláse Madura. Trump jej dlouhodobě označoval za diktátora, který je zodpovědný za většinu problémů s kokainem v USA a zároveň opakovaně vyzdvihoval strategickou důležitost venezuelských ropných zdrojů. Jeho zadržení je považováno za největší přímou americkou intervenci v Latinské Americe od invaze do Panamy v roce 1989. Venezuela sice disponuje největšími prokázanými zásobami ropy na světě (zhruba 303 miliard barelů, převážně v oblasti Orinoka), ale její skutečná produkce je kvůli špatnému řízení, minimálním investicím a americkým sankcím dlouhodobě velmi nízká (okolo 1,1 milionu barelů denně).

Volatilita z těchto tržních novinek se kvůli velmi nízké produkci Venezuely soustředila spíše na akcie. Před otevřením trhu to vypadá, že energetický gigant Chevron (CVX) otevře s cca 6 - 8 % gap-upem. Podobně na rostoucí geopolitické napětí reagoval obranný titul Rheinmetall (RHM), který posílil o více než 7 %. U ropy je logické, že by měla krátkodobě reagovat spíše růstem. Prozatím je však reakce velmi umírněná, jelikož neexistuje žádný potvrzený fyzický výpadek dodávek. Do budoucna bude klíčové, zda a v jaké míře přijdou americké sankce. Riziková prémie v energetice a obranných titulech však nejspíše zůstane v rámci opatrnosti přítomná.

Zdroje: Reuters, Venezuela's Maduro due in court, loyalists send message to Trump, 5.1.2026; The Wall Street Journal, Trump Was Skeptical of Ousting Maduro—Until He Wasn’t, 4.1.2026; Barrons, Tech Firms Lead Markets Higher, Oil Swings After Maduro Ouster, 4.1.2026

Unce stříbra po prosincovém 26 % růstu nyní stojí více než barel ropy, což je historicky velmi neobvyklé. Poměr ceny ropy a stříbra se aktuálně nachází na úrovni 0,83, tedy značně z cesty od dlouhodobého průměru 3,8. Aby se tento poměr navrátil k normálu, muselo by stříbro stát okolo 15 dolarů za unci či barel ropy okolo 290 dolarů. Jelikož to nevypadá, že v blízké době uvidíme ani jednu z těchto absurdních cenových úrovní, je patrné, že aktuálně na komoditních trzích panuje určitá nerovnováha. Děje se to velmi zřídka a podobný případ jsme mohli zaznamenat například v lednu 1980 během známé epizody spekulativního rohu trhu, kdy bratři Huntové krátce vyhnali cenu stříbra k tehdejším rekordům. Tehdy se ale v rámci dalších 30 měsíců kvůli prudkému splasknutí spekulativní bubliny u stříbra a strukturálně vyšším cenám ropy po ropných krizích tento poměr dostal z původních 0,68 až na 7,19.

.webp)

Zatímco ropa letos ztratila 18,7 % v důsledku slabší globální ekonomické aktivity, stříbro následovalo úspěch zlata a posílilo o 161 %. Poprvé v historii překonalo hranici 80 dolarů za unci. Svým silným výkonem překonalo nejen většinu komodit, ale také řadu hlavních akciových indexů. Drahé kovy obecně patřily k nejvýkonnějším třídám aktiv letošního roku. Zmíněné zlato vzrostlo zhruba o 66 % a kvůli geopolitickému napětí (konflikty na blízkém východě, válka na Ukrajině, strategické napětí mezi USA a Čínou), měnové nejistotě a pokračujících nákupech centrálních bank opakovaně dosahovalo historických maxim. U stříbra se navíc přidávají nízké zásoby a nově také silně zvýšená průmyslová poptávka. Tento cenný kov je v dnešní AI době plné datových center a pokročilé elektroniky kvůli své mimořádné elektrické vodivosti prakticky nenahraditelné. Další významná část poptávky přichází z energetické transformace, zejména využití v solárních panelech. Do roku 2026 zůstávají hlavní fundamenty stříbra nadále velmi silné.

.webp)

Otázkou ovšem zůstává, zda zmíněný poměr barelu ropy a unce stříbra neodráží spíše krátkodobý euforický extrém, než nový dlouhodobě udržitelný trend. Logické argumenty zde existují na obou stranách mince. Jelikož se jedná o cenné kovy, tempo růstu stříbra je vskutku mimořádně rychlé a při srovnání s ropou může působit přestřeleně. Nicméně, místo pro další růst tu pořád je. Cena se totiž stále nachází hluboko pod svým inflačně očištěným maximem z roku 1980, které by v dnešních cenách odpovídalo zhruba 200 dolarům za unci.

Zdroje: Barrons, An Ounce of Silver Costs More Than a Barrel of Oil. That’s Not Normal., 30.12.2025; Reuters, Silver shines in 2025 global market spotlight as softs, oil lag, 31.12.2025

Berkshire Hathaway (BRK.A a BRK.B) oficiálně uzavírá starou kapitolu a do roku 2026 vstupuje s novou energií. Řeč je samozřejmě o nástupu nového generálního ředitele Grega Abela, který po 55 velmi úspěšných letech nahradil investiční legendu Warrena Buffetta. Tomu se podařilo původní akcie Berkshire z roku 1965 (BRK.A) z 19 dolarů dostat až k dnešním 745 000 dolarům, tedy ohromující růst zhruba o 3 950 000 %. Buffettův investiční cit a disciplínu doplňuje také pozoruhodné dlouhodobé průměrné roční zhodnocení 19,9 %, což je téměř dvojnásobek oproti 10,4 % u indexu S&P 500. Dokázal tehdy proměnit upadající textilní podnik v jednu z nejznámějších a nejhodnotnějších investičních společností moderního světa s aktuální valuací kolem 1,07 bilionu dolarů.

Akcie Berkshire už po Buffettově oznámení odchodu v květnu začaly zaostávat za širším trhem, protože část investorů zvažovala, zda Abel dokáže firmu řídit tak, aby bylo možné dlouhodobě obhájit její prémiové ocenění. Páteční obchodování, tedy první den, kdy trhy mohly reagovat na formální nástup Grega Abela do funkce výkonného ředitele, tento tón potvrdilo - oba typy akcií uzavřely den se ztrátou zhruba 1,4 %, zatímco například index S&P 500 mírně vzrostl o 0,19 %. Pro firmu se zároveň jedná o velmi citlivé období, kdy investoři sledují relativně konzervativní výnos za minulý rok, 10,9 % oproti 16,4 % u S&P 500. Tento rozdíl však neodráží slabost ani úpadek investiční strategie, ale spíše tržní prostředí, které odměňovalo silný rizikový apetit. Jak jsme již zmiňovali, Buffett totiž v posledních letech konzistentně navyšoval hotovostní rezervy firmy, které k 30. září dosahovaly 381,7 miliardy USD.

.webp)

Greg Abel však také není žádný nováček. Roky řídil klíčovou část provozu skupiny a patřil mezi lidi, kterým Buffett dlouhodobě prakticky svěřoval každodenní chod firmy. Skupina dnes vlastní široké spektrum podniků od pojišťovny GEICO až po značky jako Dairy Queen, Fruit of the Loom či See’s Candies a její pověst konzervativního a dlouhodobého investičního hráče zůstává nedotčená. Z pohledu ocenění se Berkshire nenachází v historických extrémech, ale na dlouhodobě průměrných úrovních - akcie se obchodují zhruba za 15 - 16× P/E a kolem 1,5× účetní hodnoty aktiv. Akcionáři si ale pomalu zvykají na svět bez Buffetta a přemýšlejí, zda historické průměry ocenění firmy v této nové realitě stále dávají smysl, nebo zda je bude nutné přehodnotit.

Zdroje: The Wall Street Journal, The $358 Billion Question for the New CEO of Berkshire Hathaway, 1.1.2026; Reuters, Berkshire Hathaway enters post-Buffett era as shares drift lower, 2.1.2026; CNBC, Berkshire Hathaway shares dip as Warren Buffett exits and Greg Abel era begins, 2.1.2026

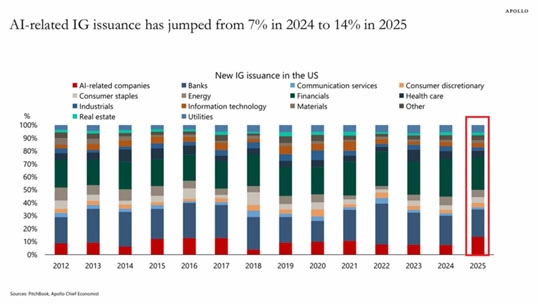

Zadlužování spojené s umělou inteligencí v USA v posledním roce výrazně zrychlilo. Dluhopisy firem navázaných na AI dnes tvoří zhruba 14 % veškeré nové kvalitní emise na americkém korporátním trhu, což je dvojnásobek oproti předešlému roku 2024. AI se díky populárnímu trendu posunula na třetí místo mezi největšími zdroji nových emisí, hned za finanční sektor a banky, které představují 25 % a 23 % nových emisí. Za rok 2025 se jedná o 238 miliard dolarů z celkových 1,7 bilionu dolarů nově vydaných IG dluhopisů. Společnosti jako Meta, Microsoft, Google nebo Oracle si půjčují peníze rekordním tempem, aby mohly financovat výstavbu datových center či rozšiřovat čipovou infrastrukturu. Největší hyperscaleři budou do roku 2030 potřebovat další investice okolo 5,8 bilionu dolarů, takže se dá očekávat, že podíl sektoru na nových emisích ještě dále poroste - JPMorgan očekává nárůst až na 20 %. Nicméně čím větší podíl celkové emise určitý sektor představuje, tím větší riziko to znamená pro jeho věřitele. Jakékoli zpomalení kapitálových výdajů nebo slabší kvartální výsledky by sice hned nevedly k problémům se splácením, ale dluhopisy by začaly ztrácet na ceně, investoři by požadovali vyšší úroky a hodnota dluhopisových portfolií by klesala i bez jediného skutečného selhání. Celý trh bude tedy do budoucna citlivější na jeden samotný investiční trend a o to bedlivěji budou investoři výsledky a novinky v AI sektoru sledovat.

Zdroje: X, The Kobeissi Letter - AI-linked borrowing tweet, 29.12.2025; CNBC, Dust to data centers: The year AI tech giants, and billions in debt, began remaking the American landscape, 1.1.2026

Sledujte aktuální tržní novinky na našem YouTube kanále

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.