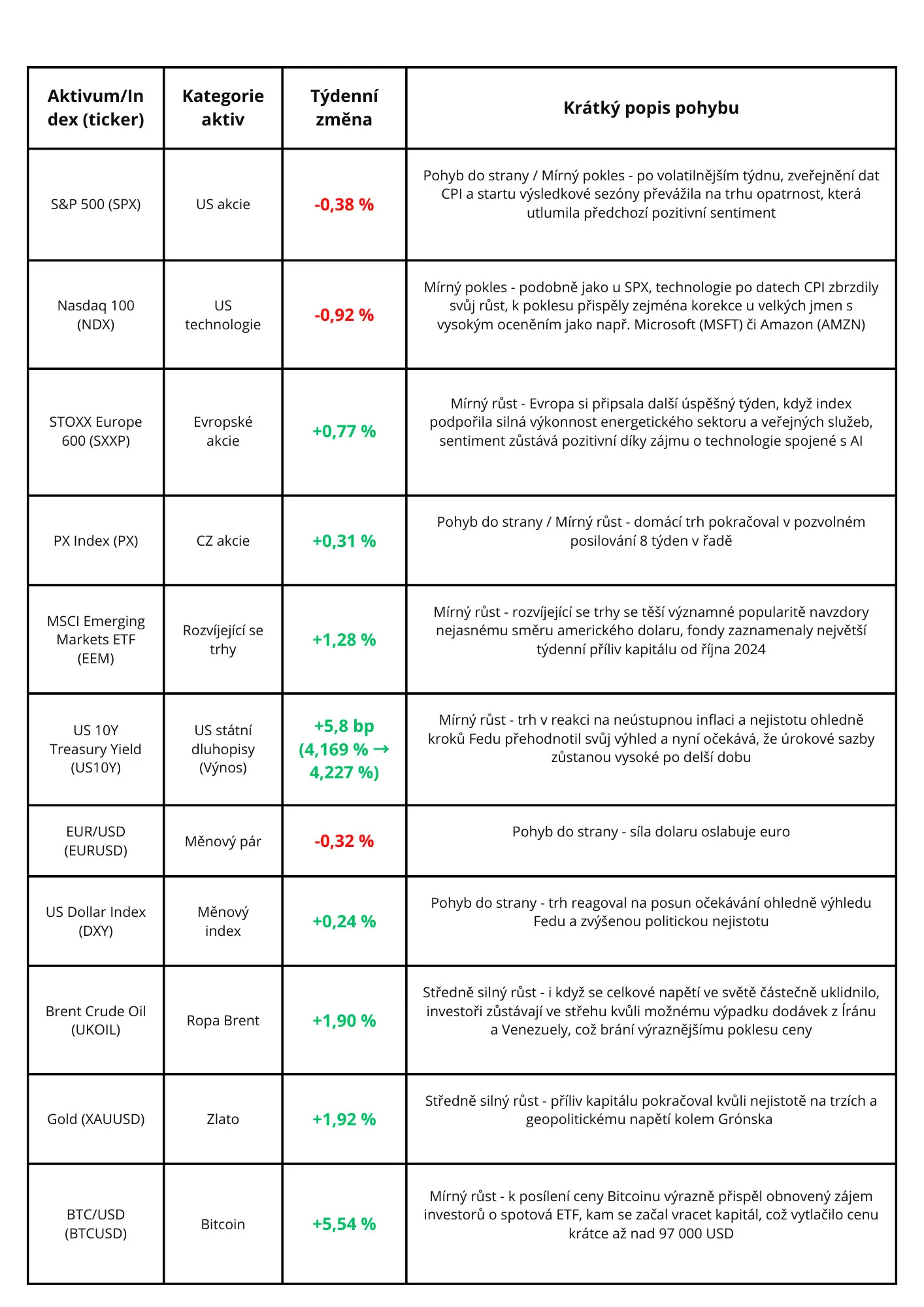

Minulý týden přinesl začátek výsledkové sezóny, kterou tradičně zahájily americké banky. Ty sice reportovaly rekordní tržby, krátce nato ale čelily negativním zprávám poté, co Donald Trump zmínil návrh zavést strop na úrokové sazby kreditních karet, což by mohlo ohrozit část jejich budoucích zisků. Opatrnost na trzích posílila také struktura amerických inflačních dat CPI, kde růst cen bydlení a potravin naznačil, že návrat k inflačnímu cíli nebude jednoduchý. V neposlední řadě Evropa reagovala na výroky Donalda Trumpa o strategické důležitosti Grónska zasláním symbolické vojenské podpory. Další vývoj na sebe nenechal dlouho čekat a během víkendu USA oznámily zavedení nových 10 % cel na dovoz z EU, dokud Evropa neumožní Grónsko odkoupit.

V příštím týdnu budou investoři sledovat, zda se geopolitické napětí uklidní, nebo zda dojde k další eskalaci. Velmi důležitá bude především reakce Evropy, o které se rozhodne na mimořádné čtvrteční schůzce. Trhy budou zároveň vyhodnocovat, zda je záměr odkupu Grónska a s ním spojená cla skutečným cílem, nebo spíše typickým zahájením vyjednávání tvrdým postojem, po němž může následovat kompromis - styl, kterým je prezident Trump dobře známý. Ve čtvrtek 22. ledna budou také zveřejněna inflační data PCE, kde kvůli vyšší váze služeb a bydlení oproti CPI existuje riziko překvapení směrem nahoru. V pátek 23. ledna se potom očekává rozhodnutí o úrokových sazbách od Bank of Japan.

Evropa v posledních dnech udělala krok, který by ještě před pár lety zněl jako špatný geopolitický vtip. Do Grónska totiž dorazily malé jednotky ze všech koutů Evropy. Byť se tam nutně neschyluje k bezprostřednímu konfliktu, Evropa už přestává brát slova amerického prezidenta na lehkou váhu. Grónsko je dlouhodobě klidný a strategicky položený kus světa, který je klíčový pro kontrolu Arktidy. Donald Trump již v minulosti opakovaně zmiňoval, jak zásadní tento ostrov je pro bezpečnost USA. Grónsko je zároveň bohaté na suroviny jako vzácné zeminy, uran a nevyužitý potenciál ropy a plynu, které Západu dlouhodobě chybí. S postupným táním ledu se tak z dříve nehostinného ostrova stává strategický sklad surovin 21. století.

Do hlavního města Grónska Nuuk dorazil symbolický počet vojenských specialistů z Francie, Německa, Švédska, Norska, Finska, Nizozemska a Británie. Už podle počtů je vidět, že se jedná pouze o diplomatický signál a ne plnohodnotnou obranu proti Spojeným státům. NATO se ale tímto vývojem dostává do podivuhodné situace. Evropské státy tímto krokem dávají najevo připravenost chránit území člena aliance navzdory tomu, že tlak přichází zevnitř. To je něco, s čím se aliance historicky nikdy nemusela vyrovnávat. V průběhu roku se přítomnost NATO v Arktidě bude dále navyšovat, aby se tím omezil prostor pro potenciální eskalace. Spojené státy však vzkazují, že národní bezpečnost je pro ně na prvním místě a ani přítomnost evropských jednotek prezidentovy plány či pohled na budoucnost nemění. Komentáře z Ruska upozorňují na uměle vyvolanou hysterii ze strany USA, která zbytečně zvyšuje napětí v Arktidě. Jelikož neexistují žádné reálné důkazy o zvýšené ruské či čínské aktivitě u grónských břehů, je zřejmé, že současné napětí je méně o bezprostřední hrozbě a více o absenci důvěry mezi spojenci.

Pro investory se jedná o další připomínku, že geopolitické riziko se může objevit všude - i v oblastech, které byly dlouhodobě považovány za nudné. Podobné napětí ještě více posiluje tezi, že obranný sektor nebude mít nouzi o dlouhodobé a stabilní tržby a že by měl mít své zasloužené místo v každém dlouhodobě strukturovaném investičním portfoliu. V Arktidě se tak potkávají bohaté nerostné suroviny, národní bezpečnost a také vnitřní slabiny NATO.

Graf 1: Nerostné bohatství Grónska a koncentrace kritických surovin. Průzkum z roku 2023 ukázal, že 25 z 34 surovin označovaných Evropskou komisí jako kritické se nachází právě na území Grónska.

.webp)

Kvůli zmíněnému gestu posílení vojenské přítomnosti v Grónsku Trumpova administrativa nečekaně oznámila zavedení plošných 10 % cel na dovoz z evropských zemí. Tato cla mají zůstat v platnosti tak dlouho, dokud mu Evropa neumožní Grónsko odkoupit. Pokud k dohodě nedojde, v červnu se cla navýší až na 25 %. Na mimořádné čtvrteční schůzce v Bruselu se nyní bude projednávat odpověď - aktuálně se hovoří o balíčku odvetných cel v hodnotě 93 miliard eur, který by platil od 6. února. Vyšlo také najevo, že Trumpova administrativa si nechala vypracovat interní odhad hodnoty Grónska ve výši 700 miliard dolarů, tedy zhruba 9,6 % plánovaných výdajů federálního rozpočtu USA na rok 2026. Pro evropské firmy se bude efekt těchto cel značně lišit - například němečtí exportéři by měli podle odhadů čelit až 4x vyšším clům, než domácí čeští vývozci. Americké trhy jsou dnes kvůli svátku Martina Luthera Kinga Jr. uzavřené, takže to, jak moc tyto novinky ovlivnily investorský sentiment, se plně ukáže až v úterním obchodování.

Další zdroje: Reuters, Europeans send troops to Greenland as Trump presses claim, 15.1.2026; BBC, European military personnel arrive in Greenland as Trump says US needs island, 15.1.2026; The Wall Street Journal, Europe Is Bracing for a New Trade Fight With Trump. Here Are Its Options., 18.01.2026; Reuters, EU scrambles to avert Trump Greenland tariffs, prepares retaliation, 19.01.2026

Minulý týden začala výsledková sezóna. Zahájily ji největší americké banky, které zveřejnily hospodářské výsledky za čtvrté čtvrtletí roku 2025. Těchto šest největších bank v roce 2025 společně dosáhlo tržeb přibližně 593 miliard dolarů, což představuje meziroční nárůst o 6 %. Rekordních čísel bylo dosáhnuto díky zvyšujícím se tržbám z úspěšných tradingových divizí, kde například Goldman Sachs (GS) zaznamenal meziroční nárůst o 23 %, Morgan Stanley (MS) o 28 % a JPMorgan (JPM) o 33 %. Celkový zisk těchto šesti bankovních institucí vzrostl meziročně o 8 % na zhruba 157 miliard dolarů.

Graf 2: Srovnání ročních tržeb největších amerických bank - výsledky za rok 2025 vs. 2024 (v miliardách USD)

.webp)

V první polovině týdne však trhy až tak moc neovlivnily zmíněné hospodářské výsledky, ale spíše politické výroky. V pondělí totiž přišel Donald Trump s novým návrhem, že by se měl zavést dočasný 10 % strop úrokových sazeb u kreditních karet. To by trvalo po dobu jednoho roku, což trh vnímal jako přímý zásah do ziskovosti segmentu spotřebitelského úvěrování. Jak velkou roli hrají kreditní karty, je dobře vidět na struktuře úvěrových portfolií jednotlivých bank. JPMorgan drží největší absolutní objem těchto úvěrů, přibližně 235,5 miliard dolarů, což představuje asi 16,4 % všech jeho půjček. Citigroup (C) má sice v absolutním vyjádření nižší objem, zhruba 171,3 miliard dolarů, ale kreditní karty u ní tvoří téměř čtvrtinu celého úvěrového portfolia. Čím větší podíl kreditních karet má banka ve svém portfoliu, tím větší je dopad tohoto potenciálního návrhu na ziskovost úvěrovaného segmentu - mohlo by tedy dojít k zpřísnění schvalovacích kritérií či úpravě úvěrových limitů. Trump by pro zavedení návrhu sice potřeboval podporu Kongresu, ale už samotné otevření tohoto tématu bylo pro bankovní sektor jasným negativním signálem.

Graf 3: Objem a procentuální podíl kreditních karet na celkových úvěrech velkých amerických bank za třetí čtvrtletí 2025.

.webp)

Akcie JPMorgan v reakci na tyto zprávy klesly o 2,5 %, Bank of America (BAC) oslabila o 1,6 %, Citigroup o 3,7 % a Wells Fargo (WFC) o 1,5 %. Ke zlepšení nálady došlo až ve čtvrtek, kdy silné výsledky Goldman Sachs a Morgan Stanley vedly k růstu jejich akcií zhruba o 4,6 % a 5,8 % a pozitivně ovlivnily i širší trh. Vývoj cen akcií zároveň ukázal, že nálada investorů se lišila podle toho, z jakých oblastí banky své zisky vytvářejí. Zatímco spotřebitelské bankovnictví čelilo negativním zprávám, pozitivně bylo vnímáno například oživení segmentu investičního bankovnictví v roce 2025. Objem fúzí a akvizic dosáhl druhé nejvyšší úrovně v historii a aktivita na trhu primárních emisí cenných papírů překonala dosavadní maximum z roku 2020, což pomohlo bankám udržovat stabilní příjmy. Akcie však nadále zůstávají citlivé na to, zda je tento způsob tvorby zisků dlouhodobě udržitelný.

Další zdroje: Barrons, Wall Street’s Good Times Roll While the Rest of the Economy Plods Along, 15.1.2026; Reuters, Wall Street ends higher; banks gain following results, chips rally with TSMC, 16.1.2026

Poslední inflační data z USA na první pohled nevypadají špatně. Celková inflace v prosinci vyšla podle očekávání na 2,7 %, zatímco jádrová složka zpomalila na 2,6 % oproti očekávání 2,7 %. Trhy si na chvíli oddychly, ale jen krátce. Při bližším pohledu je totiž zřejmé, že inflační tlaky v americké ekonomice pořád přetrvávají - a to zejména tam, kde je lidé cítí nejvíce. Ceny potravin vyskočily meziměsíčně o 0,7 %, nejvíce od října 2022, a meziročně vzrostly už o 3,1 %. Výrazně zdražovalo také bydlení, kde ceny meziměsíčně vzrostly o 0,4 %.

Z pohledu měnové politiky tato smíšená situace není ideální. Fed bude vyčkávat na jím preferovaná inflační data PCE, která díky rozdílným vahám jednotlivých složek lépe odrážejí skutečné chování domácností. Nejnovější dostupná data budou zveřejněna 22. ledna a struktura posledních inflačních tlaků naznačuje riziko, že by PCE mohla vyjít nad očekávání (kvůli vyšší váze služeb a bydlení).

Pokud by PCE inflace skutečně ukázala další zrychlování cenových tlaků, začaly by si jednotlivé inflační metriky výrazněji odporovat. To by jednoznačně ztížilo další rozhodování o sazbách a zvýšilo nejistotu na trzích. V takovém prostředí by část investorů pravděpodobně zaujala opatrnější postoj, což by se mohlo projevit mírným omezováním rizikových pozic či konsolidačním obdobím na akciových trzích.

Zdroje: The Wall Street Journal, Pace of Inflation Held Steady in December; Consumer Prices Up 2.7% on Year, 13.1.2026; Barrons, The U.S. Economy Looks Strong on Inflation Figures. But 3 Big Risks Remain, 14.1.2026; Reuters, US inflation - it's stronger than it looks, 15.1.2026

Donald Trump pokračuje ve veřejném střetu s americkou centrální bankou. Ministerstvo spravedlnosti zahájilo trestní vyšetřování předsedy Fedu Jerome Powella, oficiálně kvůli jeho výpovědím před Kongresem k nákladům na rekonstrukci budov Fedu. Powell však tento krok otevřeně označil za zástěrku a další pokus politicky ovlivnit směřování měnové politiky. Trump dlouhodobě tvrdí, že úrokové sazby jsou nastavené příliš vysoko, a na jejich prudkém snížení tlačí už řadu posledních měsíců. Toto vyšetřování vyvolalo okamžitou kritiku ze strany senátorů a bývalých šéfů Fedu, kteří varovali, že vysílá nebezpečný signál o možné ztrátě nezávislosti centrální banky. Tato otázka v Senátu hluboce rezonuje, protože právě nezávislé rozhodování o měnové politice bez přímého politického tlaku je považováno za jeden ze základních pilířů důvěry v americký finanční systém. Powellovi končí mandát předsedy Fedu v květnu 2026 a Trump nijak neskrývá fakt, že chce do čela centrální banky jmenovat někoho, kdo bude jeho výrazně uvolněnější pohled na měnovou politiku sdílet. Současný spor tak může sloužit nejen jako nástroj nátlaku, ale také jako vzkaz budoucímu vedení Fedu.

Zdroje: Reuters, Trump administration probe of Fed's Powell sparks pushback, 13.1.2026; The Wall Street Journal, Powell Investigation Upends Final Stretch of Fed Chair Contest, 15.1.2026

Sledujte aktuální tržní novinky na našem YouTube kanále

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.