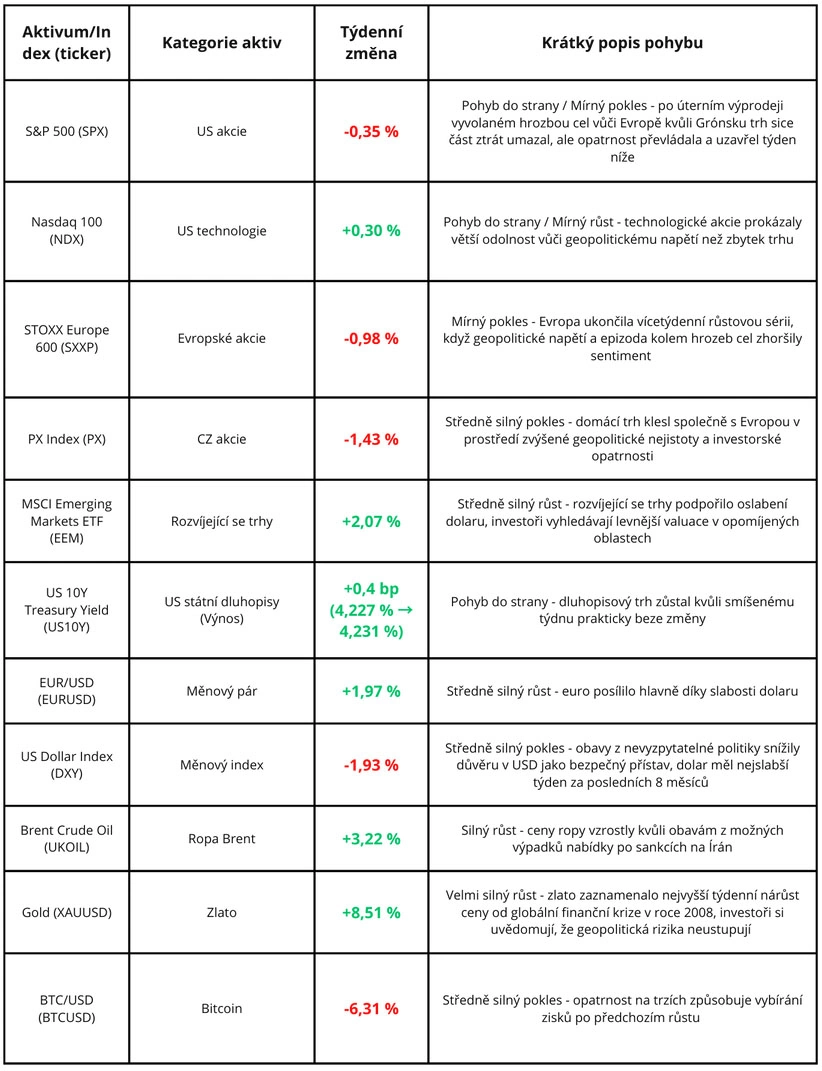

Minulý týden se nesl ve znamení pokračující geopolitické nervozity kolem Grónska. Krátkou úlevu přinesl Davos, kde Donald Trump ustoupil od bezprostředních celních hrozeb vůči Evropě, což trhy přijaly pozitivně. Pravidelný průzkum Bank of America mezi správci fondů ukázal historicky vysoký optimismus, který se projevil nejnižší průměrnou hotovostní pozicí v historii na úrovni 3,2 %. Takto extrémní zainvestovanost snižuje prostor pro dokupy při případných poklesech a dále zvyšuje citlivost trhů na negativní zprávy.

Pozornost investorů se v nadcházejícím týdnu přesune od geopolitiky zpět k fundamentům a americké fiskální politice. Ve středu 28. ledna proběhne zasedání FOMC a rozhodnutí o sazbách amerického Fedu. Výsledky zároveň představí řada známých firem z takzvané velké sedmičky, například Apple, Microsoft, Meta či Tesla. Do hry se navíc začínají vracet fiskální rizika, protože se blíží hlasování o navýšení amerického rozpočtu a znovu se objevují obavy z dalšího shutdownu.

Další lednový týden přinesl pokračování napětí kolem Grónska. Situace se začala znovu přiostřovat ve chvíli, kdy Donald Trump vytáhl téma okamžitých jednání o převzetí ostrova a současně pohrozil novými cly vůči evropským spojencům. Tato rétorika rozvířila debatu na trzích a znovu otevřela otázku odlivu kapitálu z amerických aktiv. V evropských rukou se podle Deutsche Bank nachází zhruba 8 bilionů dolarů v amerických akciích a dluhopisech. Právě tato skutečnost se začala znovu objevovat v úvahách investorů jako krajní, spíše teoretický nástroj, o němž se mluví vždy, když se politické vztahy dostanou pod tlak.

Současně se ale ukazuje, že praktický manévrovací prostor Evropy je omezený, zejména v energetice. Po prudkém omezení dodávek ruského plynu došlo fakticky k výměně jedné závislosti za druhou. Dovoz amerického zemního plynu (LNG) výrazně vzrostl a v roce 2025 tvořil 57 % dovozů LNG do Evropské unie a Británie. Podle výpočtů Institutu pro energetickou ekonomiku a finanční analýzu (IEEFA) by při naplnění stávajících dohod a selhání snah o snížení poptávky mohl do roku 2030 dovoz amerického LNG vzrůst až na 115 miliard kubických metrů ročně. To by znamenalo, že 75 - 80 % veškerého dovozu LNG do EU by pocházelo ze Spojených států. Do toho se přidává tvrdá smluvní realita LNG, kde dlouhodobé komerční kontrakty (v praxi často 15 - 20 let) snižují možnost rychle změnit dodavatele bez dodatečných nákladů. V období politického tření to značně oslabuje evropskou vyjednávací pozici.

Graf 1: Vývoj dovozu zkapalněného zemního plynu (LNG) z USA do Evropské unie v letech 2021 - 2025 a projekce pro rok 2030. Spojené státy by podle odhadů mohly v roce 2030 pokrýt až 80 % celkového dovozu LNG do EU, což by znamenalo výrazné posílení jejich role v evropské energetické bezpečnosti.

.webp)

K částečnému uklidnění došlo 21 ledna na Světovém ekonomickém fóru v Davosu, kde Trump oznámil, že na základě rámce porozumění s NATO nebude od 1 února zavádět dříve plánovaná cla. Trump zde poprvé veřejně uvedl, že nepoužije sílu, a zároveň začal ustupovat od bezprostředních celních hrozeb s odkazem na rámec budoucí dohody týkající se Grónska. Trh pozitivně reagoval růstem o 1,4 % u S&P 500, zatímco výnos 10letých státních dluhopisů klesl o cca 4,2 bazického bodu. Generální tajemník NATO Mark Rutte po jednání s Trumpem uvedl, že otázka setrvání Grónska pod Dánskem prozatím vůbec nebyla otevřena. Celý vývoj tak zatím působí spíše jako opatrné našlapování a testování hranic než jako jasný posun k hmatatelné dohodě.

Další zdroje: The Wall Street Journal, Inside Trump’s Head-Spinning Greenland U-Turn, 21.01.2026; Reuters, Investor reaction as U.S. President Trump withdraws tariff threat, says Greenland deal framework reached, 21.01.2026; Barron's, What We Know About Trump's Greenland 'Framework' Deal, 22.1.2026

Z lednového průzkumu Bank of America mezi správci velkých fondů vyplývá, že profesionální investoři jsou v současnosti velmi optimističtí, zároveň si ale uvědomují potenciální možná rizika. Průzkumu se zúčastnilo 96 institucionálních správců fondů, kteří dohromady spravují majetek v objemu 575 miliard dolarů. Prvním důležitým ukazatelem je výše hotovosti ve fondech. Průměrný podíl hotovosti klesl na 3,2 %, což je nejnižší hodnota v historii tohoto průzkumu. V praxi to znamená, že správci fondů mají většinu peněz přímo zainvestováno v akciích, dluhopisech a komoditách a jen minimální část peněz drží bokem. Takto nízká úroveň hotovosti ukazuje na silnou ochotu riskovat a víru v další růst trhů. Podobně vypadají i další výsledky průzkumu - například index optimismu na hodnotě 9,1/10 nebo fakt, že pouze 9 % investorů čeká v příštích 12 měsících recesi, což je nejnižší číslo za poslední 3 roky. Je důležité zmínit, že takto silný optimismus však historicky nebývá dlouhodobě udržitelný a po podobných optimistických obdobích obvykle následuje tržní korekce.

Graf 2: Vývoj průměrné hotovostní složky v portfoliích globálních správců aktiv podle průzkumu Bank of America v období 1999 - 2025. Podíl hotovosti klesl na historické minimum 3,2 % spravovaných aktiv (AUM), což naznačuje výrazně zvýšený rizikový apetit.

.webp)

Druhý klíčový graf ukazuje, čeho se investoři nejvíc obávají. Nejčastěji zmiňovaným rizikem je geopolitický konflikt (28 %), což je vzhledem k posledním letům pochopitelné. Obava z bubliny v akciích kolem umělé inteligence (27 %) se posunula na druhé místo a už není vnímaná jako riziko číslo jedna. Pro běžného investora to není důvod k panice, spíše praktické upozornění. Geopolitická rizika lze alespoň částečně vyvažovat zařazením defenzivnějších složek portfolia, například firem ze sektoru základní spotřeby nebo i zbrojního průmyslu. Pokud je investiční portfolio kvalitně diverzifikované, nemusí tyto zmíněné obavy nutně znamenat problém.

Graf 3: Největší vnímaná extrémní rizika na finančních trzích podle globálních správců aktiv. Geopolitický konflikt je aktuálně považován za nejvýznamnější hrozbu, následovaný obavami z technologické bubliny v oblasti AI a prudkého růstu výnosů dluhopisů.

.webp)

Celkový obrázek je tedy rozporuplný. Na jedné straně rekordně nízká hotovost ve fondech podporuje další růst trhů, protože velcí investoři věří v pokračování expanze a jsou téměř naplno zainvestovaní. Na druhé straně ale tato situace znamená menší prostor pro nákupy při poklesech a zvyšuje citlivost trhu na jakýkoli negativní šok. Průzkum navíc naznačuje, že část investorů není výrazně zajištěna proti prudkému propadu. Z tohoto pohledu se ukazuje význam opatrnějšího přístupu. Je vhodné nepodlehnout všeobecné euforii, udržovat si rozumnou hotovostní rezervu a mít v portfoliu i defenzivní složky. Téměř celý zainvestovaný trh bývá citlivější na šoky spojené s náhlými událostmi.

Zdroje grafů: Hedge Fund Tips, January 2026 Bank of America Global Fund Manager Survey Results (Summary), 20.1.2026

Další zdroje: Reuters, Global investors hit 'hyper-bull' as hedging collapses, says BofA survey, 20.1.2026; Bloomberg, BofA Survey Shows Investors Are Unprepared for Stock Correction, 20.1.2026; Investing, BofA’s survey shows investors are most bullish since 2021, 20.1.2026

Nejnověji zveřejněná data PCE ukázala, že cenový růst v americké ekonomice zůstává vytrvalý, i když se na první pohled nikam dramaticky neposunul. V listopadu se celkový PCE zvýšil o 0,2 % proti předchozímu měsíci a meziročně zrychlil na 2,8 %, stejné hodnoty vykázal i jádrový ukazatel bez potravin a energií. Vysvětlení je hlavně ve skladbě cen, ceny zboží se po říjnovém poklesu znovu zvedly, zatímco zdražování služeb zpomalilo. Domácnosti dál utrácejí, a to vede k tomu, že spotřeba vzrostla v listopadu o 0,5 % po stejném růstu v říjnu, služby přidaly 0,4 % a zboží výrazněji 0,7 %.

Trhy z těchto čísel vyvozovaly spíše scénář vyčkávání a na nejbližším zasedání se tak čeká ponechání úrokových sazeb beze změny. Do čísel se navíc promítl statistický výpadek během 43denní vládní odstávky, část potřebných vstupů chyběla a úřad proto u relevantních položek použil průměr ze září a listopadu, což mohlo krátkodobě zkreslit obraz inflace. V porovnání s PCE poslední CPI za prosinec ukázal meziročně 2,7 % a jádrově 2,6 %, ale v samotném prosinci zrychlilo bydlení o 0,4 % a potraviny o 0,7 %, což je kombinace, která může držet tlak na ceny služeb a zároveň naznačuje, že jádrové PCE mohlo v prosinci dočasně zrychlit až k 0,4 % meziměsíčně.

Zdroje: Barron's, PCE Inflation Meets Expectations. The Fed Is Likely to Hold Rates Next Week., 22.1.2026; Reuters, US consumer spending rises, labor market remains in lackluster shape, 22.1.2026

Na zasedání 23 ledna 2026 ponechala Bank of Japan základní úrokovou sazbu na 0,75 % a naznačila, že pokud se naplní její předpoklady o vývoji ekonomiky a inflace, může v dalších měsících pokračovat ve zvyšování sazeb. V nové prognóze zvýšila očekávání růstu HDP pro fiskální roky 2025 a 2026 a zároveň pořád očekává, že jádrová inflace se v dohledné době přiblíží k cíli 2 %. Rizika pro ekonomiku i inflaci přitom hodnotí jako zhruba vyrovnaná. Zvláštní pozornost věnuje slabému jenu, protože zdražuje dovoz a firmy mohou vyšší náklady promítat do cen pro domácnosti, což by udržovalo inflaci výše i bez dalších šoků. Na zasedání zazněl i návrh jednoho člena rady zvýšit sazbu na 1 %, ale většina se přiklonila k opatrnosti a k vyčkání na dopady prosincového zvýšení.

Graf 4: Růst výnosů japonských státních dluhopisů (JGB) napříč splatnostmi po nástupu premiérky Takaichiové. Dlouhodobé výnosy dosáhly historických maxim, což odráží změnu očekávání ohledně měnové a fiskální politiky Japonska.

.webp)

Graf ukazuje, že výnosy japonských státních dluhopisů od října výrazně vzrostly a v lednu se posunuly na nová maxima, zejména po nástupu nové premiérky Sanae Takaichi a vyhlášení předčasných voleb. Nejvíce rostly výnosy u delších splatností, kde se nejsilněji promítají obavy z budoucí inflace, zadlužování státu a možného uvolnění rozpočtové politiky. Růst výnosů je tak spojován nejen s očekáváním dalších kroků centrální banky, ale i s politickou nejistotou, která zvyšuje nervozitu investorů a tlačí požadované výnosy vzhůru.

Zdroje: Reuters, BOJ signals more hikes in hawkish tilt, warns of action against yield spike, 23.1.2026; The Wall Street Journal, Bank of Japan Keeps Rates at 30-Year High as It Gauges Impact of Last Hike, 23.1.2026

Sledujte aktuální tržní novinky na našem YouTube kanále

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.