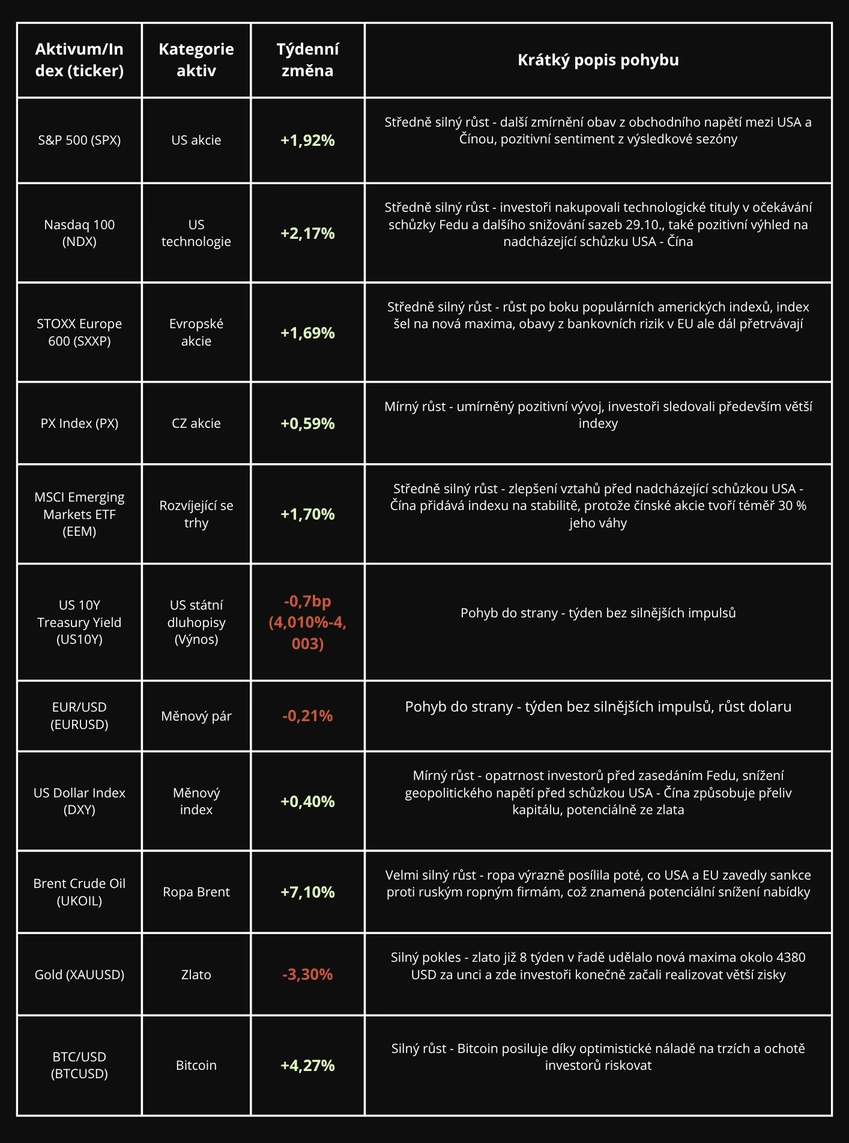

Americká vláda minulý týden poprvé v moderní historii jednostranně zasáhla na devizovém trhu ve prospěch měny rozvíjející se ekonomiky, když začala nakupovat argentinské peso. Celkem proběhla tři kola intervencí - první 9. října, druhé 15. října a třetí hned 16. října. Ve všech případech šlo o přímé prodeje dolarů za pesos s cílem ihned stabilizovat prudce oslabující argentinskou měnu a uklidnit nervózní lokální finanční trhy. Mimo tyto intervence aktuálně USA připravuje také měnovou swapovou linku v hodnotě 20 miliard dolarů. Měnová swapová linka je něco jako přátelská půjčka, která umožní Argentině v případě potřeby vyměnit své pesos za dolary a tím doplnit jejich devizové rezervy.

Takto přímý jednostranný zásah do měnového trhu však USA neprovedlo od roku 1971, kdy skončila éra pevných kurzů po ukončení systému Bretton Woods. Historicky Spojené státy v rámci zlepšení ekonomické situace běžně poskytují finanční podporu menším rozvíjejícím se zemím. Naposledy šlo ale pouze o úvěry a swapové linky (ne přímé nákupy) pro Mexiko v roce 1995 při takzvané tequilové krizi, kdy mexické peso během několika týdnů ztratilo zhruba polovinu své hodnoty a zemi hrozil úplný kolaps finančního systému.

Někteří investoři vidí v tomto kroku snahu pomoci potácivému obchodnímu partnerovi. Když se ale člověk podívá na čísla, tento argument moc nedává smysl. Vzájemný obchod mezi Spojenými státy a Argentinou byl v roce 2024 jen kolem 26 miliard dolarů, což je pouze velmi zanedbatelných 0,35 % z celkového amerického zahraničního obchodu. To rozhodně není objem, kvůli kterému by se USA pouštělo do devizových intervencí. Skutečný důvod tedy leží jinde, pravděpodobně ve strategických surovinách, na které je Argentina mimořádně bohatá.

Lithium, měď a vzácné zeminy jsou přesně ty materiály, bez kterých se neobejdou moderní baterie, elektromobily ani výroba pokročilých grafických čipů a litografických strojů. Tyto suroviny jsou dnes ještě důležitější, protože Čína v posledních týdnech znovu zpřísnila exportní pravidla pro vzácné zeminy a další strategické materiály. Spojené státy proto dobře vědí, že pokud chtějí udržet svůj technologický náskok, musí aktivně snižovat závislost na čínských dodávkách a zároveň omezovat rostoucí globální čínský vliv. Argentina v tomto směru představuje ideální příležitost - má suroviny, strategickou polohu a dokonce i vládu, která je ochotná spolupracovat.

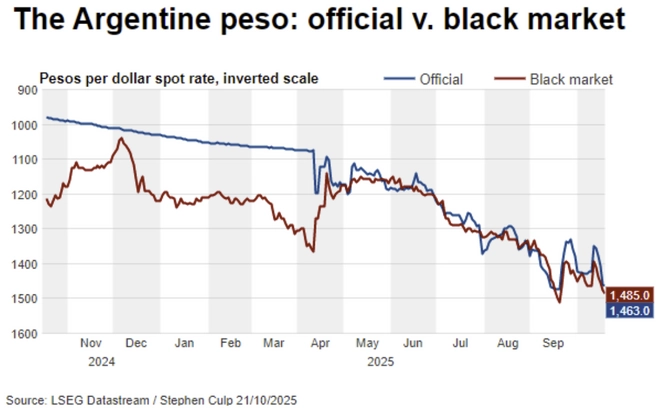

Z ekonomického pohledu výsledek prozatím zůstává rozporuplný. Peso po první intervenci sice krátce posílilo, ale o dva týdny později je ještě níž než na začátku. Byť se zemi úspěšně podařilo zkrotit inflaci (z 292 % za duben 2024 až na 32 % za září 2025), důvěra v domácí měnu je prakticky nulová. Většina lidí si dál ukládá úspory v dolarech, zatímco mladší generace čím dál častěji využívají Bitcoin nebo stablecoiny, které jsou díky nutné adopci jednoduše dostupné. Pro mnoho Argentinců se tyto digitální měny staly běžnou součástí života a symbolem odporu vůči pesu, které jim během roku 2024 doslova vymazalo úspory.

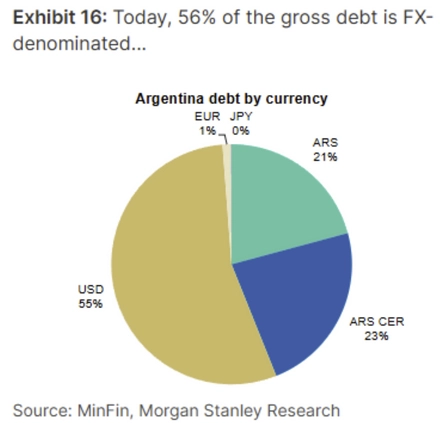

Další slabinou je samotná struktura státního dluhu, jelikož většina argentinských závazků je denominována v cizích měnách (v USA, cca 55 % celého dluhu). Každá devalvace pesa tedy okamžitě zvyšuje skutečnou hodnotu státního dluhu a nutí vládu splácet stále dražší závazky v měně, kterou sama nemůže vytisknout. Zatímco země jako Spojené státy nebo Japonsko mohou část svých problémů řešit tiskem vlastní měny, Argentina tuto možnost nemá a je závislá na přílivu dolarů z exportu a zahraniční podporu. Investoři, kteří četli knihu Principles for Navigating Big Debt Crises od Raye Dalia, nejspíš ihned poznávají společné rysy. Jde totiž o klasickou dluhovou past rozvíjejících se ekonomik, když se propad měny, rostoucí dluh a ztráta důvěry začnou navzájem posilovat a vtáhnou zemi do krize, ze které se jen těžko dostává.

Pokud se Argentina stabilizuje, může tento odvážný krok USA nakonec působit jako chytrá investice do strategického partnerství a přístupu ke klíčovým surovinám 21. století. Pokud ale i přes vnější zásahy bude peso dál oslabovat, stane se z této situace drahá lekce o tom, že ani americké dolary nedokážou natrvalo změnit ekonomickou realitu země, která už důvěru svých občanů dávno ztratila.

Zdroj grafu 1: Reuters, Trump sets head-scratching FX intervention precedence in Argentina, 22.10.2025

Zdroj grafu 2: Reuters, Trump sets head-scratching FX intervention precedence in Argentina, 22.10.2025

Další zdroje: The Guardian, Argentina formalizes $20bn currency swap deal with US, 20.10.2025; MSNBC, Trump’s Argentina bailout once again puts Americans last, 21.10.2025, Barrons, Argentina's Central Bank Intervenes To Halt Run On Peso, 21.10.2025

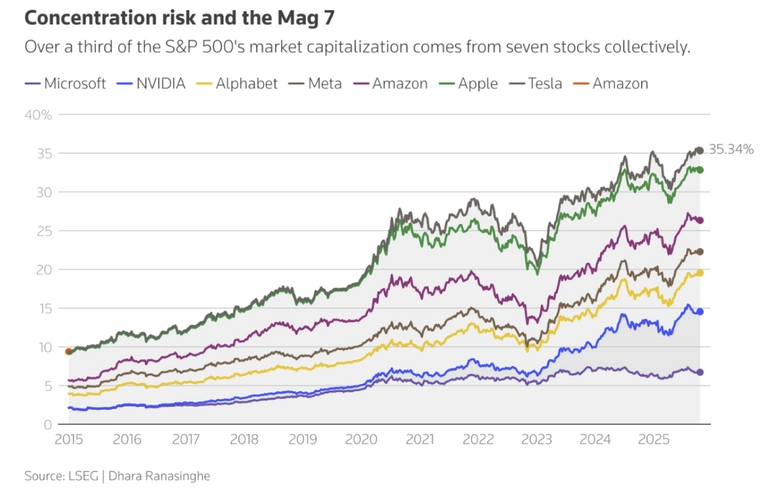

Umělá inteligence zůstává hlavním tématem akciových trhů, ale stále více investorů k ní začíná přistupovat s větší opatrností. Po dvou letech nepřetržité euforie se totiž začínají objevovat první známky přehřátí. Valuace velkých technologických firem jsou na historických maximech a koncentrace skupiny Magnificent Seven v indexu S&P 500 se za poslední dekádu více než ztrojnásobila (aktuálně dosahuje 35,34 %). Zkušení investoři proto čím dál častěji připomínají paralely s dotcomovou érou.

I proto se stále častěji mluví o alternativních cestách, jak se na růstu AI podílet s nižším rizikovým profilem, tedy bez nutnosti kupovat velmi optimisticky naceněné akcie velkých technologických firem, jako jsou Microsoft (MSFT), Amazon (AMZN) nebo Alphabet (GOOGL). Becky Qin z Fidelity International například vidí zajímavou příležitost v uranu, kde je investiční teze přímo spjatá s nárůstem popularity AI. Jelikož datacentra spotřebují k jejich fungování obrovské množství energie, je podle ní vysoce pravděpodobné, že to časem povede k růstu poptávky po jaderných zdrojích. Kevin Thozet z Carmignacu naopak realizoval letošní zisky na akciích zmíněné Magnificent Seven a část kapitálu přesunul do tchajwanské společnosti Gudeng Precision (3680), která vyrábí a dodává přepravní boxy výrobcům čipů jako je TSMC, Samsung či Intel. Oliver Blackbourn, portfolio manažer ve společnosti Janus Henderson, uvedl, že své americké technologické pozice zajišťuje defenzivními evropskými zdravotnickými akciemi pro případ, že by případný pád AI akcií stáhl dolů celou americkou ekonomiku. Ve všech případech jde o kreativní a především nemainstreamové způsoby, jak se na AI vlně svézt s rozumem a menším rizikem.

Zdroj: Reuters, Investors use dotcom era playbook to dodge AI bubble risks, 24.10.2025

Minulý týden byl na firemní výsledky opravdu nabitý. Své hospodářské výsledky za třetí čtvrtletí roku 2025 zveřejnilo přes 200 amerických firem a investoři napjatě sledovali, které firmy překvapí nad očekávání. Ve zkratce si přiblížíme výsledky firem, které přitahovaly největší pozornost - Netflix (NFLX), Coca-Cola (KO), Lockheed Martin (LMT) a Tesla (TSLA).

Netflix oznámil tržby ve výši 11,51 miliardy USD, což odpovídalo investorskému očekávání, ale přišlo znatelné zklamání ohledně ziskovosti. Upravený zisk na akcii totiž dosáhl pouhých 5,87 USD oproti očekávaným 6,96 USD. Po zveřejnění výsledků se firma propadla o 10,34 % a na podobné hladině uzavřela celý týden - žádný obrat sentimentu ani silné nákupy po agresivním odprodeji nepřišly. Dá se říct, že investoři si sami nasadili laťku příliš vysoko a Netflix jí poprvé po delší době nedokázal dosáhnout. Tržní účastníci tedy museli nalézt novou férovou cenu.

Coca-Cola naopak investory potěšila. Tržby za třetí kvartál organicky (tedy skutečným nárůstem prodejů a cen, ne díky např. měnovým vlivům) vzrostly o 6 % a dosáhly 12,44 miliard USD. Globální objem prodejů se zvýšil o 1 %, hlavně díky pokračujícímu úspěchu v centrální Asii, severní Africe, Brazílii a Velké Británii. Upravený zisk na akcii dosáhl 0,82 USD, tedy lehce nad očekávání analytiků 0,78 USD. Firma po oznámení optimistických výsledků vzrostla o cca 4,5 %. Zatímco ostatní spotřebitelští konkurenti Hasbro (HAS) nebo Boston Beer Company (SAM) řeší, jak zastavit úbytek zákazníků, Coca-Cola má spíš opačný problém - ta pořád nestíhá pokrývat poptávku.

Lockheed Martin má za sebou další silné čtvrtletí. Tržby meziročně vzrostly o 9 % na 18,6 miliardy USD a čistý zisk na akcii dosáhl 6,95 USD, tedy nad očekávání analytiků 6,39 USD. Poptávka po obranných systémech dál roste, zvýšeným objednávkám se těší zejména stíhačky F-35 nebo raketové systémy HIMARS či PAC-3, které kromě Japonska a Austrálie směřují i do Polska, Německa a v menším množství také do České republiky. Celkový objem zakázek se vyšplhal až na rekordních 179 miliard USD. Jde vidět, že napjatá geopolitická situace firmě paradoxně přináší stabilitu a jistotu četných zakázek.

Tržby firmy Tesla v třetím čtvrtletí dosáhly 28,1 miliardy USD, což je více než čekal trh (cca 25 mld USD) a představuje 12 % meziroční růst. Upravený zisk na akcii činil 0,50 USD, tedy lehce pod očekáváním analytiků (0,54 USD). Ziskovost aktuálně snižují vyšší náklady na přechod výrobních linek pro nový Model 2 a Cybertruck, pokračující slevy na Modely Y, S a X a také dražší ceny u klíčových výrobních surovin jako jsou hliník či měď. Hrubá marže se zlepšila na 18,0 % z 17,2 % v předchozím čtvrtletí a počet dodaných vozů naopak stoupl na rekordních 497 tisíc. Elon Musk znovu opakoval, že projekty Robotaxi a Model 2 probíhají podle harmonogramu. Po prvotním propadu tedy akcie nakonec stejně uzavřely den zeleně.

Zdroje: The Wall Street Journal, Lockheed Martin Raises Full-Year Profit Outlook on Strong Demand, 21.10.2025; Barrons, Netflix Isn’t Supposed to Miss Earnings Estimates. Here’s What Happened—and Why the Stock Is Dropping., 22.10.2025; The Wall Street Journal, Coca-Cola Profit Boosted by Higher Prices, 21.10.2025; Reuters, Tesla profit falls short despite record sales, hit by higher costs and fading credits, 23.10.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.