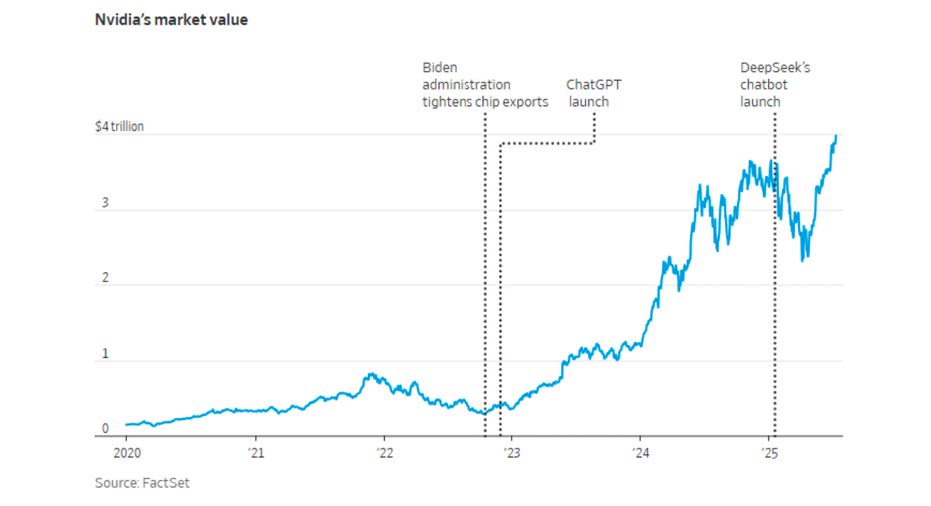

Společnost Nvidia v minulém týdnu překonala tržní kapitalizaci 4 bilionů dolarů a k 10. červenci 2025 se stala nejhodnotnější veřejně obchodovanou firmou na světě. Od začátku dubna akcie přidaly více než 89 %, což z Nvidie činí hlavního tahouna indexu S&P 500 v roce 2025. Explozivní růst táhne neochabující poptávka po výpočetních čipech a také dominance Nvidie v oblasti AI akcelerátorů -specializovaných čipů, jako např. H100 či architektura Blackwell, které masivně využívají hlavní hráči v cloudu jako Amazon, Google nebo Microsoft.

Už dávno není Nvidia jen pouhá „hype“ akcie - čtvrtletní tržby přesahující 26 miliard a hrubá marže nad 60 % podporují vnímání Nvidie jako základní infrastruktury nové digitální éry. Klíčová otázka pro investory ale zní: co bude dál? Aktuální valuace (forward P/E je nyní cca 38) není bez rizik, zejména pokud by došlo k dalšímu růstu diskontní sazby. Jako typický růstový titul je Nvidia citlivá na měnovou politiku Fedu - vyšší sazby snižují současnou hodnot budoucích cash flow, a tím i ocenění akcie. Přesto analytici upozorňují, že v jejím případě růst ziskovosti zatím stále předbíhá růst ceny. Její technologický náskok i tržní dominance navíc zůstávají nedotčeny - konkurenti jako AMD nebo Intel pořád výkonově zaostávají.

Zdroj grafu: The Wall Street Journal, How Nvidia Became the World’s First $4 Trillion Company, 9.7.2025

Nicméně ani Nvidia se nevyhne rostoucím obavám z geopolitických rizik. Nejvíce se diskutuje zejména rostoucí napětí mezi USA a Čínou, která i přes nedávné exportní restrikce stále tvoří zhruba 10 - 13 % obratu firmy. CEO Jensen Huang se zatím snaží tato rizika zlehčovat a odkazuje na rostoucí diverzifikaci směrem k americkým cloudovým gigantům. Přesto by případné nové exportní restrikce mohly ohrozit růstový výhled firmy. Díky své tržní váze a vedoucímu postavení v AI sektoru má Nvidia čím dál větší vliv na směřování jak Nasdaqu, tak S&P 500. Výsledky firmy fungují jako barometr obecné nálady na trhu - a jakýkoli posun se rychle promítá do celého růstového spektra akcií.

Zdroje: Nvidia Quarterly Results, 28.5.2025; Barrons, Nvidia Stock Closes Above $4 Trillion Milestone for First Time, 10.7.2025

Od 9. července, kdy vypršelo původní 90 denní moratorium na odvetná cla, Spojené státy opět zostřily svou obchodní rétoriku - výsledkem jsou nová nebo hrozící cla vůči více než 20 obchodním partnerům. Za zmínku stojí 35 % clo na kanadské dovozy (ocel, hliník), které prezident Trump zdůvodnil bojem proti pašování fentanylu a vymáháním závazků z již uzavřené obchodní dohody USMCA, a 50 % clo na brazilské komodity, oznámené jako reakce na soudní proces s bývalým prezidentem Bolsonarem. Jde o dlouholetého Trumpova spojence, což vyvolává spekulace, že clo míří spíše jako politická odveta vůči současné levicové vládě prezidenta Luly. Zároveň Trump o měsíc prodloužil tarifní moratorium na reciproční cla - podle doporučení svého ministra financí Scotta Bessenta, který věří, že během této prodloužené lhůty může Bílý dům vyjednat několik výhodných obchodních dohod.

Podle aktuálního průzkumu KPMG více než 80 % amerických firem plánuje během příštích šesti měsíců zvýšit ceny kvůli vyšším dovozním clům. Firmy tak plánují přenést část nákladů na spotřebitele, čímž vzniká sekundární inflační tlak, který může přetrvávat měsíce. Vyšší inflace zvyšuje požadovanou návratnost investorů a tím i diskontní sazbu - klíčový prvek ve valuaci akcií. To je obzvlášť nepříznivé pro růstové tituly jako NVDA, AAPL nebo AMZN, jejichž ocenění stojí převážně na očekávaných budoucích cash flow. Pokud bude Fed pod tlakem této tarifní inflace, zmíněné akcie budou muset lehce ustoupit, dokud se nezmírní tlak na diskontní sazbu. Předčasné uvolnění by mohlo přinést novou inflační vlnu - Fed proto raději hraje na jistotu a drží restriktivní kurz déle, než si trh přeje. Zůstává velmi opatrný ohledně budoucího snižování sazeb a ani opakované politické útoky ze strany Donalda Trumpa ho zatím nepřiměly ke změně postoje.

Sektorově jsou ve stresových pozicích zejména průmyslové, automobilové a technologické firmy. Tyto firmy silně závisí na globálních sítích dodávek a cla zvyšují volatilitu cen surovin, čipů a komponent, což dále snižuje firemní marže.

Zdroj: The Wall Street Journal, Trump Delayed Reciprocal Tariffs After Bessent Wanted More Time on Deals, 8.7.2025; The Wall Street Journal, Trump Doubles Down on Using Tariffs as Tool of American Power, 10.7.2025; Reuters, Trump imposes 50% tariffs on Brazil after spat with Lula, 10.7.2025, Reuters, Trump puts 35% tariff on Canada, eyes 15%-20% tariffs for others, 11.7.2025

Jane Street patří mezi nejexkluzivnější kvantitativní tradingové firmy - zaměstnává jen ty nejbystřejší mozky z celého světa, často absolventy nejprestižnějších univerzit se špičkovými výsledky v matematice, informatice a fyzice. Díky svému ultra selektivnímu náboru, extrémně náročným pohovorům a schopnosti vytvářet pokročilé tradingové algoritmy se firma stala synonymem pro inteligenci, disciplínu a technologický náskok v oblasti high-frequency tradingu.

Přesto právě díky svým sofistikovaným strategiím se nyní firma ocitla pod drobnohledem indického regulátora SEBI, který jí udělil dočasný zákaz obchodování a zmrazil aktiva v hodnotě cca 600 milionů USD. Podle regulátora firma cíleně manipulovala trhem - otevírala rozsáhlé long pozice v jednotlivých akciích, zatímco zároveň shortovala index NIFTY BANK skrze finanční deriváty, čímž údajně poškodila menší investory. Zvláštní pozornost vzbudil obchodní den 17. ledna 2024, kdy Jane Street podle regulátora realizovala zisk téměř 90 milionů USD díky rozdílu mezi cenou indexu NIFTY BANK a derivátovými kontrakty. Regulátor tvrdí, že short pozice firmy v opcích byly 7,3krát větší než jejich long pozice v akciích, což je pro klasickou arbitrážní strategii velmi atypické a podezřelé. Takové strategie totiž bývají delta-neutrální, tedy konstruované tak, aby celková expozice vůči cenovým pohybům byla vyvážená a zisky nezávisely na směru trhu. Firma navíc tvořila u některých bankovních titulů 15 - 25 % celkového prodejního objemu, což mohlo samo o sobě ovlivnit tržní ceny. Jane Street však zdůrazňuje, že její prodeje byly časově rozprostřené a neodpovídaly typickému schématu "dumpu" na konci dne - i proto považuje zásah regulátora za neopodstatněný.

Zdroj: Reuters, Jane Street’s India spat touches regulatory nerve, 10.7.2025

Za první pololetí přiteklo do fyzicky krytých zlatých ETF celkem 38 miliard USD, což je nejvyšší pololetní příliv kapitálu za posledních 5 let. Celkové zásoby těchto fondů od ledna vzrostly o 397,1 tun na nynější hodnotu 3 615,9 tun, nejvyšší úroveň od srpna 2022. Hlavní tahouni této nenasytitelné poptávky byly investoři ze Spojených států (+206,8 tun) a Asie (+104,3 tun). Zajímavé je, že asijští investoři představovali 28 % všech těchto peněžních toků, ač představují jen 9 % globálního AUM - jasný důkaz trendu diverzifikace do bezpečných aktiv. Jelikož se jedná o data za posledních 6 měsíců, hybnou silou byly bezesporu přetrvávající obavy z pokračujících a nových geopolitických rizik (Ukrajina, Izrael-Írán) a také rychle se vyvíjející a nevyzpytatelná strategie obchodní války ze strany USA. Během prvního pololetí spotová cena zlata vzrostla o více než 30%, dosáhla vrcholu na 3 500 USD za unci a nyní konsoliduje. Když centrální banky balancují mezi inflací a finanční stabilitou, trhy kolísají a geopolitické jistoty mizí, zlato připomíná svou historickou úlohu - především v době, kdy důvěra je pro mnohé investory tou nejvzácnější komoditou.

Zdroje: Reuters, Gold ETFs drew largest inflow in five years during first half of 2025, 8.7.2025; Seeking Alpha, Gold ETFs amassed largest inflow in five years during H1, World Gold Council says, 8.7.2025

Agentura Fitch Ratings v pátek zvýšila úvěrový rating Bulharska z BBB na BBB+ v očekávání pravděpodobného finálního schválení přijetí eura k 1. lednu 2026. Bulharsko je nyní v očích investorů stabilnější, s nižšími měnovými a likviditními riziky a lepšími vyhlídkami na levnější financování v budoucnu. To se okamžitě odrazilo na výnosech státních dluhopisů - například 8letý bulharský státní dluhopis denominovaný v eurech zažil mírný pokles výnosu na sekundárním trhu, což signalizuje zvýšený zájem a důvěru investorů. Zároveň by vyšší rating mohl otevřít cestu bulharským aktivům k širšímu zařazení do portfolií evropských institucionálních investorů. Fitch upozorňuje, že dalšímu zlepšení ratingu brání především nízká produktivita na trhu práce či nepříznivý demografický vývoj země.

Zdroj: Reuters, Fitch upgrades Bulgaria to 'BBB+' on euro adoption approval, 11.7.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.