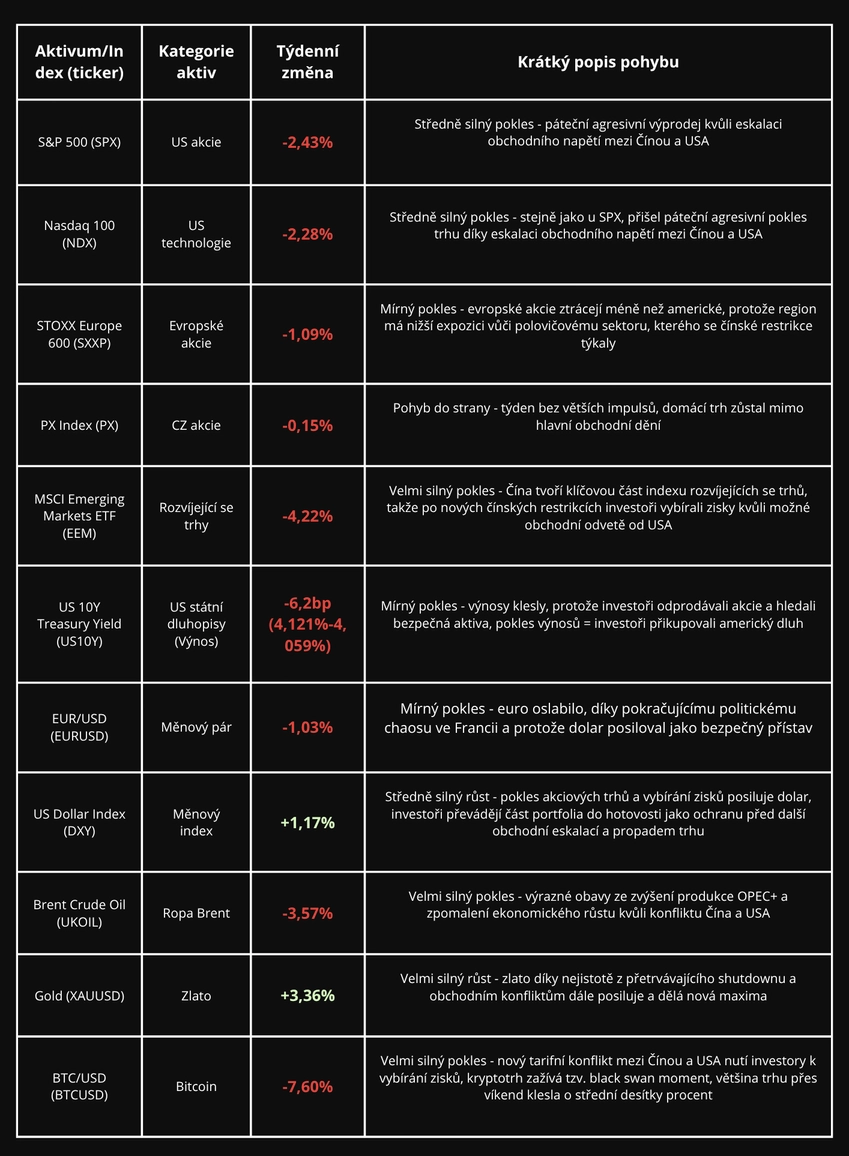

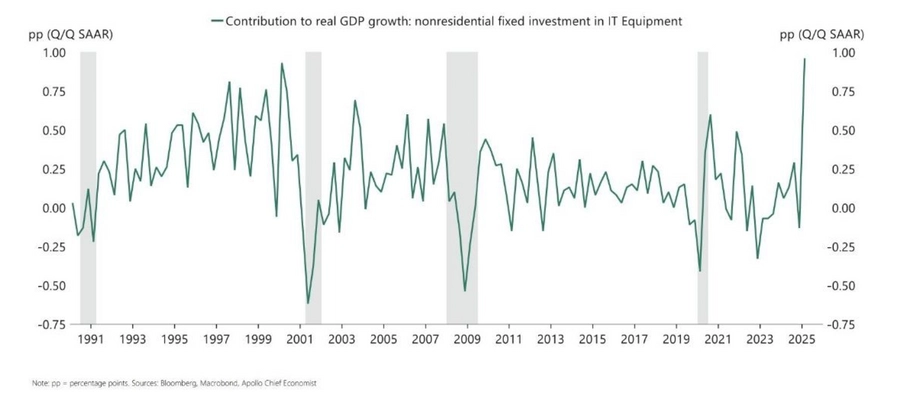

Zatímco většina investorů se soustředí na Fed a inflaci, v americké ekonomice se mezitím odehrává tichá, ale zásadní změna. Země, která kdysi rostla díky průmyslovým továrnám a automobilkám se čím dál tím víc začíná spoléhat na datová centra. A to až tak moc, že podle harvardského ekonoma Jasona Furmana by se bez nynějšího rozmachu datových center v první polovině roku HDP téměř nepohnulo - po jejich odečtení by růst činil jen 0,1 %. Na první pohled to možná zní přehnaně, ale datová centra prakticky vysvětlují celý letošní růst, který ve druhém čtvrtletí 2025 dosáhl 3,8 %.

Podle dat Bloombergu se přímé investice do datacenter a informační infrastruktury podílely na růstu HDP zhruba o 1 procentní bod (nezaměňovat s 1 % HDP). To je ale jen ten přímý vliv. Ve skutečnosti se vlna kolem umělé inteligence a datových center promítá do řady dalších navazujících odvětví (např. energetika, cloudové služby, stavebnictví a infrastruktura), a tak v součtu stojí téměř za celým letošním růstem. Furman k tomu dodává, že kdyby se tato investiční vlna nekonala, ekonomický růst by nejspíše táhly klasické cyklické sektory - nemovitostní trh, stavebnictví či automobilový sektor. Bez AI boomu by tedy byl americký růst mnohem méně koncentrovaný a tím pádem méně křehký. Nižší úrokové sazby nebo levnější energie by podle něj mohly nahradit zhruba polovinu současného růstového efektu. I tak ale zůstává dopad datových center na americkou ekonomiku mimořádný.

Silná závislost růstu na datacentrech z dlouhodobého hlediska vyvolává obavy, že se americká ekonomika až příliš spoléhá na jediný sektor. Pokud by investiční vlna kolem AI zpomalila (čemuž se mimochodem Nvidia snaží aktivně předcházet - více v článku 4. z předchozí analýzy), mohlo by to citelně zasáhnout nejen velké technologické společnosti, ale také předpokládaný růst celé americké ekonomiky.

Zdroj grafu: Apollo Academy, Data Center Construction Contributing One Percentage Point to GDP Growth, 28.5.2025

Další zdroje: The Economic Times, Harvard economist's dire warning: Without data centers, US GDP grew only 0.1% in H1 2025, 9.10.2025; Fortune, Without data centers, GDP growth was 0.1% in the first half of 2025, Harvard economist says, 7.10.2025

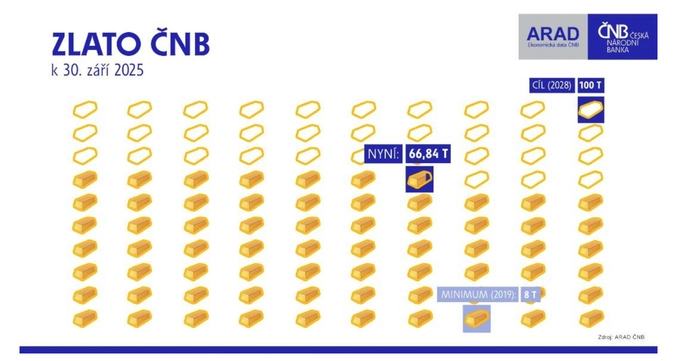

Krátce po nástupu guvernéra Aleše Michla si Česká národní banka v roce 2023 stanovila cíl systematicky navyšovat své zlaté rezervy a do roku 2028 se dostat až na ambiciózních 100 tun. Na začátku této iniciativy činily její zásoby pouze necelých 12 tun a ke konci letošního září má již banka ve svých sejfech 66,84 tun. V rámci současného tempa nákupů by tedy banka neměla mít problémy dostat se ve vymezeném horizontu až na cílovou hodnotu 100 tun.

Důvod, proč ČNB zlato tak výrazně přikupuje, není spekulace na jeho cenu, ale snaha rozložit rizika svých devizových rezerv. Ty tvoří především aktiva v hlavních světových měnách (USD, EUR, JPY, GBP) a představují zhruba 92 % celkového portfolia. Většina z nich je uložená ve formě zahraničních státních a korporátních dluhopisů, které bance přinášejí stabilní výnos, ale zároveň nesou určité tržní riziko, zvlášť v době, kdy se výnosy poslední dva roky chovají mimořádně tvrdohlavě. Na rozdíl od většiny finančních aktiv zlato nežije z výnosů ani úroků. Na jeho hodnotu působí spíš prostředí reálných sazeb a důvěra investorů v dlouhodobou kupní sílu peněz. Když reálné výnosy rostou a dolar posiluje, zlato obvykle ztrácí svou oblíbenou pozici na výsluní. Jakmile ale sazby reálně klesnou a měnové podmínky se uvolní, investoři po něm s oblibou znovu sáhnou. Právě díky této odlišné dynamice tvoří zlato v rezervách ČNB stále důležitější složku a dnes představuje přibližně 4,3 % celkového portfolia.

Cena zlata letos poprvé v historii překonala hranici 4 000 USD za unci, což potvrzuje pokračující silný globální zájem investorů o bezpečná aktiva bez kreditního rizika. Na základě průměrných měsíčních cen zlata lze odhadnout, že ČNB za nové nákupy od roku 2023 zaplatila přibližně 4,2 miliardy dolarů, tedy asi 86 miliard korun. Při současné tržní ceně má toto nově nakoupené množství hodnotu zhruba 6,8 miliardy dolarů, což odpovídá přibližně 140 miliardám korun. Byť Česká národní banka nechtěla cenově spekulovat, tímto efektivním rozložením nákupů před mohutným a pokračujícím růstem zlata se jí podařilo na papíře vydělat kolem 54 miliard korun. Za zhodnocení 63 % za necelé 3 roky by se nestyděl ani Warren Buffet, přestože zlato nikdy nepatřilo mezi jeho oblíbená aktiva.

Zvyšující se podíl zlata na celkových devizových rezervách centrálních bank není žádný pouhý domácí trend, ale globální posun myšlení o aktuálním monetárním experimentu posledních desetiletí. V rámci nakoupených objemů zlata ČNB letos zaujímá šesté místo. Oficiálně je na prvním místě Polská národní banka, která aktuálně drží 22 % svých rezerv ve zlatě a před pár týdny oficiálně oznámila nový 30 % cíl. Pro srovnání, již teď Polská národní banka drží více zlata než samotná Evropská centrální banka (515 vs 506,5 tun). Výrazně nakupuje také Čína, která podle oficiálních údajů přidává zhruba 10 - 15 tun zlata měsíčně. Jenže u čínských dat je vždy na místě určitá dávka skepse. Čínská lidová banka přitom nehraje úplně otevřenou hru - (potenciálně i velkou) část zlata nakupuje nepřímo přes jiné státní instituce, takže se její skutečné kompletní nákupy v oficiálních číslech nikdy neobjeví. Analytici proto odhadují, že skutečné objemy jsou nejspíše několikanásobně vyšší. Reálná čísla ale nikdo přesně nezná, a právě proto se už delší dobu spekuluje, že pokud by se všechny čínské nákupy skutečně sečetly, titul největšího světového kupce zlata by připadl právě jí.

Zdroj grafu: ČNB, Zlato ČNB, 9.10.2025

Další zdroje: The Wall Street Journal, Gold Prices Top $4,000 for First Time, 8.10.2025; ČNB, Devizové rezervy - struktura, 30.9.2025; Seznam.cz, ČNB trefila zlatý jackpot. Kov jí vydělává přes 50 miliard, 9.10.2025

Páteční oznámení Číny o nových exportních omezeních na vzácné zeminy a následná hrozba celní odvety ze strany Donalda Trumpa způsobily prudký nárůst risk-off sentimentu napříč všemi trhy. Akciové indexy v USA i Evropě krátce oslabily a nejvíce zasaženy byly technologické a polovodičové společnosti, které jsou na čínských dodávkách vzácných zemin silně závislé. Vzhledem k tomu, že většina akciových trhů už směřovala ke konci obchodní seance, se hlavní dopad přelil do kryptoměnového trhu, kde se obchoduje 24/7. Během několika hodin se spustila silná lavina nucených likvidací pákových pozic napříč celým trhem. Jednalo se o klasický black swan moment a bezesporu největší likvidační událost v historii kryptoměn - podle platformy CoinGlass dosáhl objem likvidací až desetinásobku rozsahu pádu burzy FTX. A to pouze na základě oficiálně dostupných dat. Burza Binance kvůli přetížení systému a API údajně vykázala jen asi 5 % reálných dat, takže skutečný rozsah likvidací mohl přesáhnout až 400 miliard USD, což je obrovská změna oproti oficiálně uváděným 19 miliardám a tato hodnota by lépe reflektovala devastující víkendový sentiment na sociálních médiích.

Ceny tokenů se na jednotlivých burzách výrazně lišily a burza Binance následně přiznala, že přetížení interních systémů často zabránilo spuštění části stop-loss příkazů. Likvidace ale mezitím pokračovaly bez přerušení, takže i tradeři s kvalitním risk-managementem nakonec ztratili více, než by měli. Další roli v chaosu sehrálo masivní využívání pákových DEX platforem v rámci farmení airdropů (např. Hyperliquid, Extended, Pacifica či Lighter), které do systému přidaly extrémní množství umělé páky, která by tam jinak nebyla. Některé altcoiny se během této flash-crash propadly až o 70 - 99 %, což znovu potvrzuje, že kryptoměnový trh je skutečný divoký západ dnešního finančního světa.

Zatímco kryptoměny zažily bezprecedentní propad, akciové indexy nyní po zprávách zůstávají relativně stabilní. Trh aktuálně čeká, zda se Trump a čínský prezident Si dokážou dohodnout. Pokud se podaří obchodní napětí zmírnit, investoři budou tento pokles brát jako zdravé a běžné pročištění páky chamtivých investorů.

Zdroje: The Wall Street Journal, China Tightens Grip on Rare Earths Ahead of Expected Trump-Xi Meeting, 9.10.2025; Reuters, China expands rare earths restrictions, targets defense and chips users, 10.10.2025, The Economic Times, Crypto market hit the largest liquidation in history, $19 billion liquidated after Trump’s new tariffs shock, 11.10.2025

Nizozemská firma ASML se znovu dostala do hledáčku amerických zákonodárců. Americký kongresový výbor pro Čínu totiž firmu obvinil z nepřímé podpory čínského čipového průmyslu. Podle oficiálních dokumentů výboru nakoupily čínské firmy jen za loňský rok od amerických, evropských a japonských dodavatelů čipového výrobního vybavení v hodnotě přibližně 38 miliard dolarů. Tato překvapivě vysoká částka se výboru vůbec nelíbila a mezi americkými zákonodárci se okamžitě rozproudila debata, jestli dosavadní exportní omezení vůbec fungují. Akcie ASML po obvinění okamžitě oslabila a za 7.10. a 8.10. odepsala téměř 8 %. Investoři se očividně raději rozhodli realizovat zisky z posledních týdnů, než hrát poker s americkou vládou a čekat, zda přijdou další tvrdší kontroly exportu. Společnost se brání tím, že sama dlouhodobě respektuje veškeré exportní restrikce a do Číny nikdy neposílá své nejpokročilejší litografické stroje. Odborníci ale upozorňují, že Čína si cestu k potřebným technologiím historicky vždy najde - často přes komplexní sít subdodavatelů, které je těžké kontrolovat.

Zdroje: Barrons, US Report Says European Giant, Others Sell To Chinese Military-linked Companies, 7.10.2025; Yahoo Finance, ASML, Applied Materials Fall After US Panel Slams China Sales, 8.10.2025; Reuters, US lawmakers call for broader bans on chipmaking tool sales to China, 8.10.2025

Disclaimer: Investičně poradenská společnost Triangle Family Office, s.r.o. se sídlem Jasná II 637/5, Braník, 147 00 Praha 4, IČO: 215 16 162, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze sp. zn. C 402847 (dále jen „Společnost“) je vázaným zástupcem investičního zprostředkovatele, společnosti Chytrý Honza a.s., se sídlem Radlická 365/154, Radlice, 158 00 Praha 5, IČO: 290 48 770, který je investičním zprostředkovatelem a je oprávněn poskytovat investiční služby ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu, ve znění pozdějších předpisů.

Společnost poskytuje svým klientům zřetelné a relevantní informace ve smyslu vyhlášky č. 114/2006 Sb., o poctivé prezentaci investičních doporučení, ale musí výslovně upozornit na to, že zhodnocení, výkonnost či jiné parametry dosažené́ jednotlivými investičními instrumenty v minulosti nemohou v žádném případě sloužit jako indikátor nebo záruka budoucích výnosů, zhodnocení, výkonnosti či jiných parametrů takovýchto nebo obdobných investičních instrumentů.

S investicí je vždy spojeno riziko kolísání hodnoty a návratnost původně investovaných prostředků není zaručena. Poskytování investičních služeb společnosti nelze považovat za formu ani ekvivalent kolektivního investování, vkladu u banky, ani penzijního připojištění nebo pojištění. Investoři se o výhodnosti a vhodnosti investic do jakýchkoli investičních nástrojů rozhodují samostatně, a to s přihlédnutím k ceně, případnému nebezpečí a riziku. Společnost nenese žádnou odpovědnost za případné škody vzniklé třetím osobám v důsledku využití informací z dokumentů společnosti. Veškeré obsažené informace a názory pocházejí nebo jsou založeny na zdrojích, které společnost považuje za důvěryhodné. Přes maximální pozornost a péči věnovanou obsahu a ověřování informací použitých při formulaci dokumentů společnost tímto nepřebírá záruku za jejich přesnost a úplnost, ačkoliv vychází z toho, že byly publikovány, či sděleny tak, aby poskytovaly přesný, úplný a nezkreslený obraz skutečnosti.